Inhalt der Klage (§ 65 FGO) | Verfahrensrecht

Hier erfahren Sie alles Wichtige zu den Inhalten einer Klage, zur Bezeichnung des Klägers, der Vollmacht, zur Bezeichnung des Beklagten, zur Bezeichnung des Gegenstands des Klagebegehrens sowie zur Begründung des Klagebegehrens. Außerdem erhalten Sie ein Beispiel für eine Klageschrift.

Inhaltsverzeichnis

Eine Klage muss klar erkennen lassen, dass gerichtlicher Rechtsschutz begehrt wird. Deshalb kann eine innerhalb der Klagefrist beim Finanzamt ohne weitere Erläuterung eingereichte Steuererklärung nicht als Klageschrift angesehen werden.

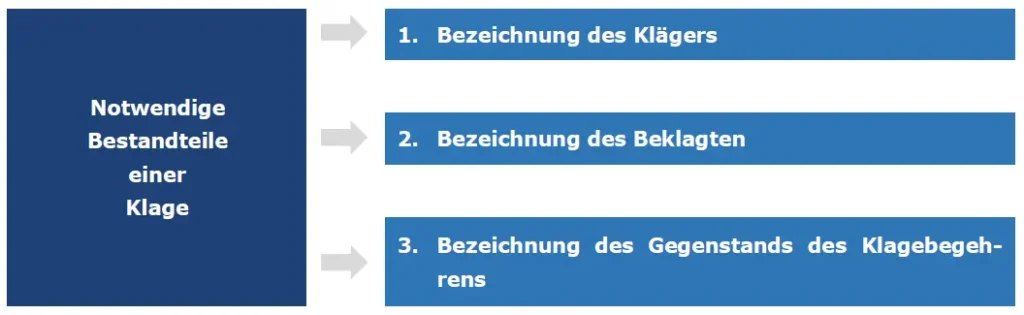

Nach § 65 Abs. 1 S. 1 FGO hat eine Klage drei notwendige Elemente. Sie muss enthalten:

Außerdem muss bei Anfechtungsklagen auch die angefochtene Entscheidung und die Entscheidung über den Einspruch genannt werden.

Daneben soll die Klage einen Antrag und eine Begründung beinhalten.

Bezeichnung des Klägers und Vollmacht

Kläger ist, wer die Klageschrift mit der Behauptung einreicht, in seinen eigenen Rechten verletzt zu sein. Wer vor Gericht als Kläger auftreten kann (d. h. prozessfähig ist), bestimmt § 58 FGO. Diese Vorschrift entspricht § 79 AO und stellt auf die zivilrechtliche Geschäftsfähigkeit ab. Der Kläger muss so genau bezeichnet sein, dass er identifizierbar ist.

Der Kläger wie auch die übrigen Beteiligten können sich vor Gericht durch Bevollmächtigte (= gewillkürte Vertreter) vertreten lassen. Rechtsgrundlage hierfür ist § 62 Abs. 2 FGO, der auch für Steuerberater gilt. Zum Vertretungszwang vor dem BFH vgl. Teil 2 Kapitel 20.4.

Bezeichnung des Beklagten (§ 63 FGO)

Beklagte vor dem Finanzgericht ist die Behörde, also nicht das Land oder der Bund. Die Behörde muss in der Klageschrift so genau bezeichnet werden, dass sie identifiziert werden kann. Insoweit ist dieselbe Rechtslage wie bei der Bestimmung des Klägers zu verzeichnen.

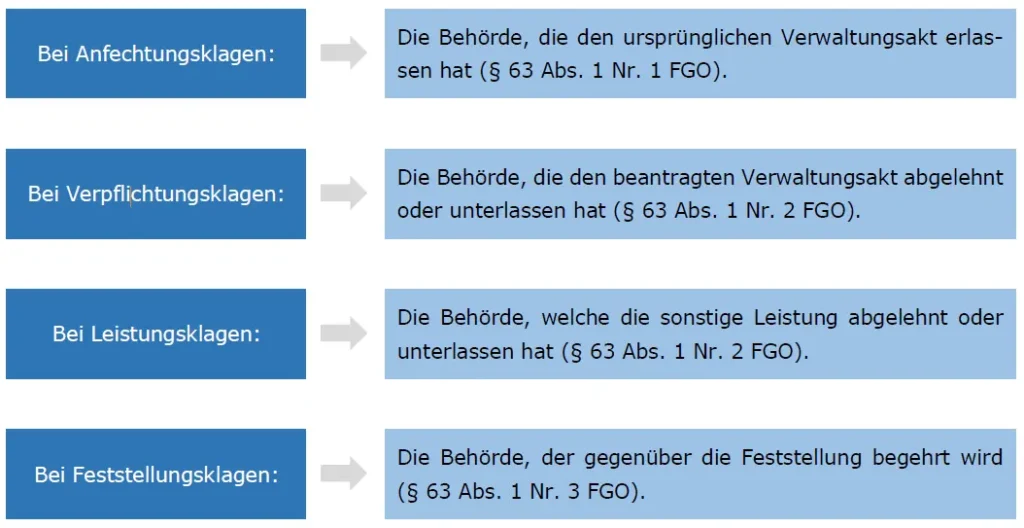

Welche Behörde richtige Beklagte ist, ergibt sich aus § 63 Abs. 1 FGO. Danach muss verklagt werden:

Wird nicht die richtige Behörde verklagt, ist nach § 65 Abs. 2 FGO zu verfahren. Wird die Klage nicht auf die richtige Behörde umgestellt, muss sie als unzulässig abgewiesen werden.

Bei einem Wechsel der örtlichen Behördenzuständigkeit vor Erlass der Einspruchsentscheidung gilt § 63 Abs. 2 FGO.

Bezeichnung des Gegenstands des Klagebegehrens

Wie sich aus § 65 Abs. 1 S. 1 FGO ergibt, hat der Kläger den Gegenstand des Klagebegehrens zu benennen, d. h., er muss dem Gericht darlegen, was er will.

Gemäß § 65 Abs. 1 S. 2 FGO soll die Klage einen bestimmten Antrag enthalten. Der Kläger muss also keinen Antrag stellen. Jedoch muss der Kläger dennoch den steuerlich relevanten Sachverhalt vortragen und deutlich zum Ausdruck bringen, was er vom Gericht begehrt. Außerdem ist zu berück-sichtigen, dass das Gericht wegen § 96 Abs. 1 S. 2 FGO nicht über das Klagebegehren hinausgehen darf.

Bei der Anfechtungsklage muss gem. § 65 Abs. 1 S. 1 FGO in der Klageschrift auch der angefochtene

Verwaltungsakt sowie die Einspruchsentscheidung bezeichnet sein. Bei periodischen Steuern genügt

dabei die Angabe von Steuerart und -jahr; die Steuernummer muss nicht auftauchen. Gibt der Kläger nur die Einspruchsentscheidung an, so wird meist in Zusammenhang mit der Klageschrift auf den

angefochtenen ursprünglichen Verwaltungsakt geschlossen werden können.

Beispiel:

- „Ich beantrage die Aufhebung des ESt-Bescheids 01 vom … St.-Nr. … in der Fassung

der Einspruchsentscheidung vom … .“ - „Ich beantrage die Anrechnung von weiteren Werbungskosten i. H. v. 4.700 € im ESt-

Bescheid 01 vom … St.-Nr. … in der Fassung der Einspruchsentscheidung vom … .“

Begründung des Klagebegehrens (Sollinhalt)

Gemäß § 65 Abs. 1 S. 3 FGO besteht auch kein Zwang, die Klage zu begründen. Es sollen lediglich

die zur Begründung dienenden Tatsachen und Beweismittel angegeben werden. In der Praxis ist

allerdings eine Klage ohne ausreichende Begründung kaum vorstellbar. Dies folgt schon daraus, dass

das Gericht in der Regel den Kläger gem. § 65 Abs. 2 bzw. § 76 Abs. 2 FGO auffordert, sich klar zu

äußern und seine Rechtsansicht darzustellen.

Ist die Klage bei Gericht eingereicht, kann nicht wegen desselben Gegenstandes des Klagebegehrens

vor einem anderen Gericht geklagt werden, vgl. § 66 Abs. 1 und 2 FGO. Man bezeichnet diesen

Rechtszustand als sog. Rechtshängigkeit.

Aus der Bestimmung des Gegenstandes des Klagebegehrens folgt ein Verböserungsverbot (vgl. § 96

Abs. 1 FGO).

Außerdem ist die Festlegung des Gegenstandes des Klagebegehrens wichtig bei der Frage, ob eine

Klageänderung vorliegt (vgl. §§ 67, 68 FGO).

Beispiel Begründung des Klagebegehrens (Sollinhalt)

Der Kläger erhebt Anfechtungsklage mit dem Ziel, eine Senkung der ESt um 2.000 € zu

erreichen. Er trägt vor, Werbungskosten mit einer entsprechenden steuerlichen Auswirkung

seien fälschlich nicht anerkannt worden. Das Gericht stellt fest, dass die Werbungskosten zu

Recht nicht anerkannt wurden. Es entdeckt aber bisher unberücksichtigte Betriebsausgaben

mit einer steuerlichen Auswirkung von 2.000 €. Rechtslage?

Lösung Begründung des Klagebegehrens (Sollinhalt)

Gegenstand des Klagebegehrens ist ausschließlich die Frage, ob der Verwaltungsakt rechtswidrig

ist und dadurch der Kläger in seinen Rechten verletzt wurde. Es geht in dem Rechtsstreit

also nur darum, ob die Steuer zu hoch festgesetzt wurde (was hier der Fall ist). Aus

welchen Gründen die zu hohe Festsetzung erfolgte, interessiert nicht. Konsequenz ist, dass die Klage erfolgreich ist, obwohl die Klagebegründung falsch ist.

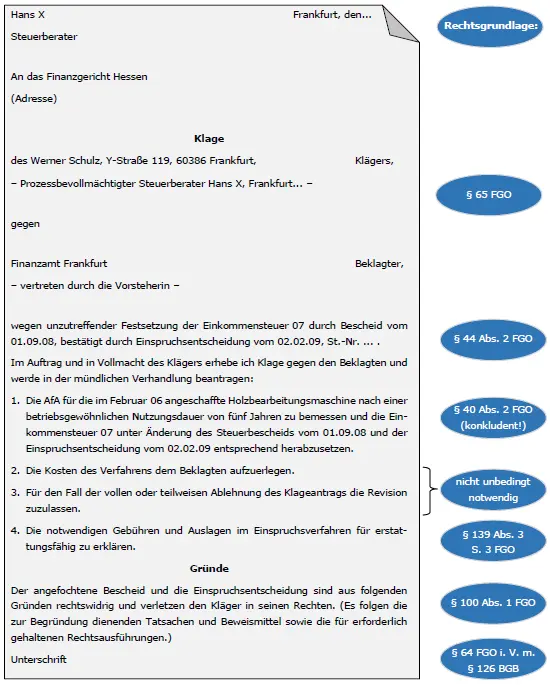

Beispiel für eine Klageschrift

Hinweis:

Schriftliche Vollmacht (§ 62 Abs. 6 FGO) und erforderliche Abschriften (§ 64 Abs. 2, § 77

Abs. 2 FGO) sind beizufügen.

Prozessuale Änderungen während des finanzgerichtlichen Verfahrens

- Klageänderung (§ 67 FGO)

- Korrektur des angefochtenen Verwaltungsaktes (§ 68 FGO)

- Klagerücknahme (§ 72 FGO)

- Erledigung der Hauptsache (§ 138 FGO)

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.