Kursübersicht > Verfahrensrecht > Verfahrensrecht Fristen und Termine

Verfahrensrecht Fristen und Termine

Hier erfahren Sie alles Wichtige zum Thema Fristen und Termine im Verfahrensrecht.

Inhaltsverzeichnis

Definitionen Verfahrensrecht

Die AO enthält eine Regelung in den §§ 108 bis 109. Die Begriffe „Fristen“ und „Termine“ sind dort

jedoch nicht definiert, sondern werden vorausgesetzt.

Frist:

Unter einer Frist versteht man einen abgegrenzten Zeitraum, dessen Beachtung oder Ablauf

die Rechtslage ändert (vgl. AEAO zu § 108 Nr. 1).

Termine:

Der Termin ist ein Zeitpunkt, dessen Beachtung oder Verstreichen die Rechtslage ändert

(vgl. AEAO zu § 108 Nr. 1).

Das bedeutet, dass die verlangte Tätigkeit weder vorher noch nachher erbracht werden kann.

Beispiele dafür sind:

- Stichtage gehören zu den Terminen, denn die Verhältnisse genau dieses Tages sind für die Besteuerung

von Bedeutung. - Vorladungen (gem. § 94 Abs. 2 S. 2 AO): Die geforderte Handlung (etwa eidliche Aussage) kann

nur am Vorladungszeitpunkt erbracht werden, also weder vorher noch nachher.

Der Unterschied zwischen Frist und Termin zeigt sich dann, wenn das Fristende bzw. der Termin auf

einen Samstag, Sonntag oder (bundeseinheitlichen gesetzlichen) Feiertag fällt.

Hier gilt Folgendes:

- Fällt das Fristende regulär auf einen Samstag, Sonntag oder Feiertag, verlängert sich

die Frist gem. § 108 Abs. 3 AO bis zum Ablauf des nächsten Werktags. - Fällt ein Termin auf einen Samstag, Sonntag oder Feiertag, gilt § 108 Abs. 3 AO

nicht. - Auch die Entstehungszeitpunkte der Steuern sind Termine. Also ist § 108 Abs. 3 AO

unbeachtlich.

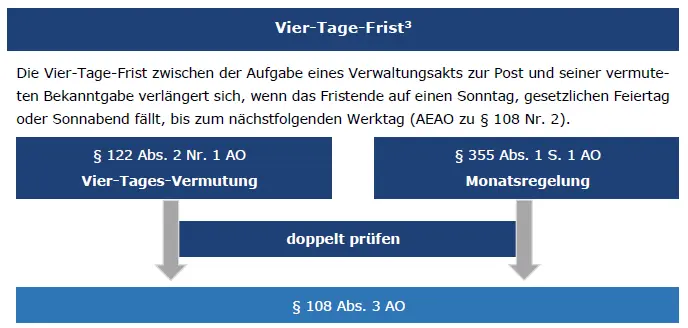

Fristen und Termine: Vier-Tage-Frist

Öffentliche Zustellung

Eine öffentliche Bekanntgabe eines Verwaltungsakts wird dadurch bewirkt, dass sein verfügender Teil ortsüblich bekannt gemacht wird. Der Verwaltungsakt gilt zwei Wochen nach dem Tag der ortsüblichen Bekanntmachung als bekannt gegeben (§ 122 Abs. 4 AO). Darüber hinaus kann eine öffentliche Zustellung auch durch Bekanntmachung einer Benachrichtigung auf der Internetseite oder in einem elektronischen Portal der Finanzbehörden elektronisch erfolgen (§ 122 Abs. 5 S. 4 AO).

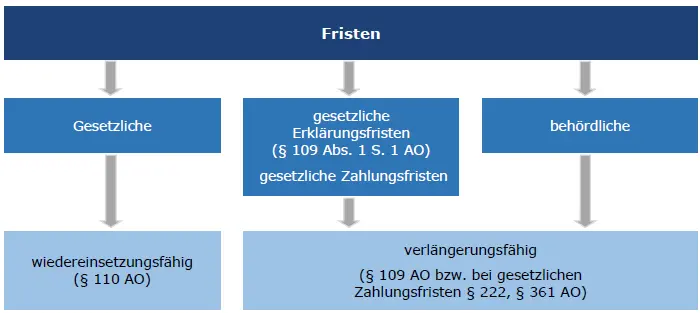

Fristarten Verfahrensrecht

Es gibt gesetzliche und behördliche Fristen.

Gesetzliche Fristen

Gesetzliche Fristen werden durch Gesetz festgelegt, stehen also bereits im Gesetz. Hierunter fallen zum Beispiel:

- Frist für die Umsatzsteuervoranmeldung (§ 18 Abs. 1 S. 1 UStG)

- Zahlungsfrist für die Einkommensteuerabschlusszahlung (§ 36 Abs. 4 S. 1 EStG)

- Einspruchsfrist (§ 355 Abs. 1 S. 1 AO)

In allen diesen Fällen kann die Frist bereits aus dem Gesetz bestimmt werden.

Behördliche Fristen

Behördliche Fristen werden durch die Behörde festgelegt, dazu gehören zum Beispiel:

- Stundung (§ 222 AO)

- Aussetzung der Vollziehung (§ 361 Abs. 2 AO)

In diesen Fällen kann aus dem Gesetz heraus noch nichts bestimmt werden. Wann etwa eine Stundung endet, ergibt sich nicht aus dem Gesetz, sondern aus der Entscheidung der Behörde.

Unterschiede zwischen gesetzlichen und behördlichen Fristen

- behördliche Fristen verlängert werden können,

- gesetzliche Fristen jedoch nur, wenn dies gesetzlich vorgesehen ist.

Die Wiedereinsetzung in den vorigen Stand (§ 110 AO) kommt nur bei gesetzlichen Fristen, nicht bei

behördlichen Fristen, in Betracht.

Eine Sonderstellung nehmen die Fristen zur Einreichung von Steuererklärungen ein. Diese sind

gesetzliche Fristen, da sie in § 149 AO geregelt sind. Trotzdem sind die Erklärungsfristen nicht wiedereinsetzungsfähig, sondern können – unter bestimmten Umständen – verlängert werden

(vgl. § 109 AO).

Ebenfalls verlängerungsfähig sind die gesetzlichen Zahlungsfristen; die Verlängerung erfolgt dort

durch Stundung (§ 222 AO) oder Aussetzung der Vollziehung (§ 361 AO).

Nach allem ergibt sich folgendes Schema:

Außerdem zu beachten: Ist eine Frist verlängerungsfähig, kann die Verlängerung auch rückwirkend

bzw. unter Auflagen und Bedingungen ausgesprochen werden, vgl. § 109 Abs. 1 S. 2 und Abs. 2 AO.

Lösung: Die Rechtsbehelfsfrist ist eine gesetzliche Frist (§ 355 Abs. 1 S. 1 AO). Sie ist nicht verlängerungsfähig, aber eine Wiedereinsetzung ist evtl. möglich (§ 110 AO).

Die Finanzkasse stellt die Einkommensteuer-Abschlusszahlungsschuld 01 zum 15.10.02 fällig. Liegt eine Zahlungsfrist oder ein Termin vor?

Lösung:

Es liegt eine Frist vor, denn der Steuerpflichtige kann auch vor dem 15.10.02 zahlen („bis zum 15.10.“). Könnte er nur am 15.10.02 zahlen und weder vorher noch nachher, würde es sich indessen um einen Termin handeln.

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr. Rechtsstand 2025.