Kursübersicht > Verfahrensrecht > Aufbau der Abgabenordnung (AO) Verfahrensrecht

Aufbau der Abgabenordnung (AO) Verfahrensrecht

Hier erfahren Sie alles Wichtige zum Thema Aufbau der Abgabenordnung (AO).

Inhaltsverzeichnis

Aufbau der AO

Im Nachfolgenden soll der Aufbau der AO nach Paragrafen dargestellt werden:

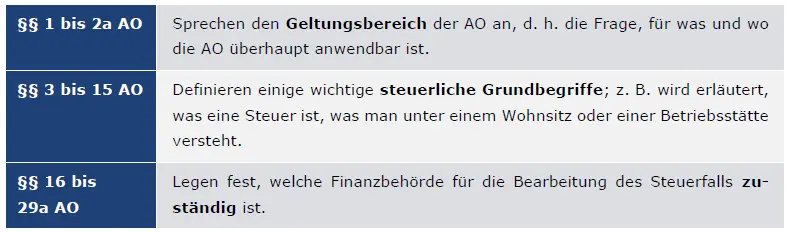

§§ 1 bis 2a AO

Sprechen den Geltungsbereich der AO an, d. h. die Frage, für was und wo

die AO überhaupt anwendbar ist.

§§ 3 bis 15 AO

Definieren einige wichtige steuerliche Grundbegriffe; z. B. wird erläutert,

was eine Steuer ist, was man unter einem Wohnsitz oder einer Betriebsstätte

versteht.

§§ 16 bis 29a AO

Legen fest, welche Finanzbehörde für die Bearbeitung des Steuerfalls zuständig

ist.

Beispiel: Aufbau der AO

X ist verheiratet. Er arbeitet in Darmstadt, wohnt aber mit seiner Familie in Mainz. Hier stellt

sich die Frage, ob das FA Darmstadt oder das FA Mainz für die Einkommensteuerveranlagung

des X zuständig ist. Die Lösung ergibt sich aus § 19 Abs. 1 AO, wonach das Wohnsitz-FA in

Mainz zuständig ist.

Aufbau der AO

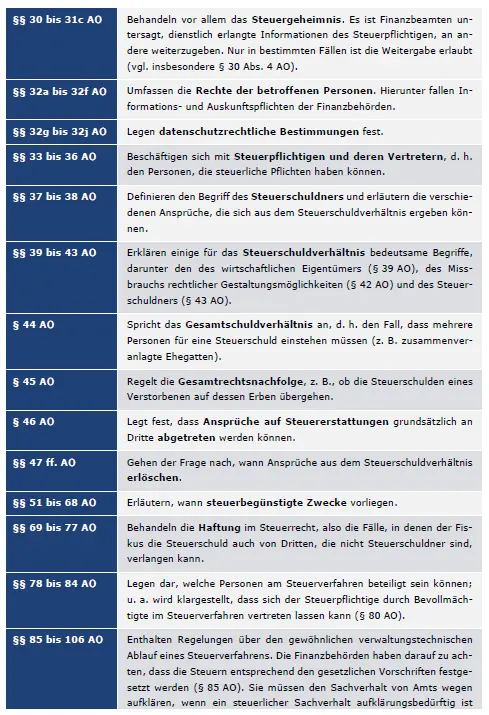

§§ 30 bis 31c AO

Behandeln vor allem das Steuergeheimnis. Es ist Finanzbeamten un-tersagt, dienstlich erlangte Informationen des Steuerpflichtigen, an an-dere weiterzugeben. Nur in bestimmten Fällen ist die Weitergabe erlaubt (vgl. insbesondere § 30 Abs. 4 AO).

§§ 32a bis 32f AO

Umfassen die Rechte der betroffenen Personen. Hierunter fallen In-formations- und Auskunftspflichten der Finanzbehörden.

§§ 32g bis 32j AO

Legen datenschutzrechtliche Bestimmungen fest.

§§ 33 bis 36 AO

Beschäftigen sich mit Steuerpflichtigen und deren Vertretern, d. h. den Personen, die steuerliche Pflichten haben können.

§§ 37 bis 38 AO

Definieren den Begriff des Steuerschuldners und erläutern die verschiedenen Ansprüche, die sich aus dem Steuerschuldverhältnis ergeben können.

§§ 39 bis 43 AO

Erklären einige für das Steuerschuldverhältnis bedeutsame Begriffe, darunter den des wirtschaftlichen Eigentümers (§ 39 AO), des Missbrauchs rechtlicher Gestaltungsmöglichkeiten (§ 42 AO) und des Steuer-schuldners (§ 43 AO).

§ 44 AO

Spricht das Gesamtschuldverhältnis an, d. h. den Fall, dass mehrere Personen für eine Steuerschuld einstehen müssen (z. B. zusammenver-anlagte Ehegatten).

§ 45 AO

Regelt die Gesamtrechtsnachfolge, z. B., ob die Steuerschulden eines Verstorbenen auf dessen Erben übergehen.

§ 46 AO

Legt fest, dass Ansprüche auf Steuererstattungen grundsätzlich an Dritte abgetreten werden können.

§§ 47 ff. AO

Gehen der Frage nach, wann Ansprüche aus dem Steuerschuldverhältnis erlöschen.

§§ 51 bis 68 AO

Erläutern, wann steuerbegünstigte Zwecke vorliegen.

§§ 69 bis 77 AO

Behandeln die Haftung im Steuerrecht, also die Fälle, in denen der Fiskus die Steuerschuld auch von Dritten, die nicht Steuerschuldner sind, verlangen kann.

§§ 78 bis 84 AO

Legen dar, welche Personen am Steuerverfahren beteiligt sein können; u. a. wird klargestellt, dass sich der Steuerpflichtige durch Bevollmächtigte im Steuerverfahren vertreten lassen kann (§ 80 AO).

§§ 85 bis 106 AO

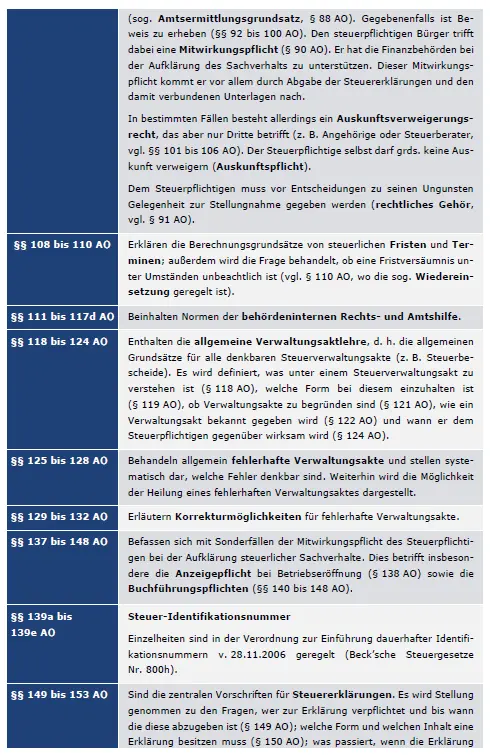

Enthalten Regelungen über den gewöhnlichen verwaltungstechnischen Ablauf eines Steuerverfahrens. Die Finanzbehörden haben darauf zu achten, dass die Steuern entsprechend den gesetzlichen Vorschriften festgesetzt werden (§ 85 AO). Sie müssen den Sachverhalt von Amts wegen aufklären, wenn ein steuerlicher Sachverhalt aufklärungsbedürftig ist (sog. Amtsermittlungsgrundsatz, § 88 AO). Gegebenenfalls ist Be-weis zu erheben (§§ 92 bis 100 AO). Den steuerpflichtigen Bürger trifft dabei eine Mitwirkungspflicht (§ 90 AO). Er hat die Finanzbehörden bei der Aufklärung des Sachverhalts zu unterstützen. Dieser Mitwirkungs-pflicht kommt er vor allem durch Abgabe der Steuererklärungen und den damit verbundenen Unterlagen nach. In bestimmten Fällen besteht allerdings ein Auskunftsverweigerungs-recht, das aber nur Dritte betrifft (z. B. Angehörige oder Steuerberater, vgl. §§ 101 bis 106 AO). Der Steuerpflichtige selbst darf grds. keine Aus-kunft verweigern (Auskunftspflicht). Dem Steuerpflichtigen muss vor Entscheidungen zu seinen Ungunsten Gelegenheit zur Stellungnahme gegeben werden (rechtliches Gehör, vgl. § 91 AO).

§§ 108 bis 110 AO

Erklären die Berechnungsgrundsätze von steuerlichen Fristen und Terminen. Zudem wird die Frage behandelt, ob eine Fristversäumnis unter bestimmten Umständen unbeachtlich ist (vgl. § 110 AO, in dem die sogenannte Wiedereinsetzung geregelt ist).

§§ 111 bis 117d AO

Beinhalten Normen der behördeninternen Rechts- und Amtshilfe.

§§ 118 bis 124 AO

Enthalten die allgemeine Verwaltungsaktlehre, das heißt die allgemeinen Grundsätze für alle denkbaren Steuerverwaltungsakte (z. B. Steuerbescheide). Es wird definiert, was unter einem Steuerverwaltungsakt zu verstehen ist (§ 118 AO), welche Form einzuhalten ist (§ 119 AO), ob Verwaltungsakte zu begründen sind (§ 121 AO), wie ein Verwaltungsakt bekannt gegeben wird (§ 122 AO) und wann er gegenüber dem Steuerpflichtigen wirksam wird (§ 124 AO).

§§ 125 bis 128 AO

Behandeln fehlerhafte Verwaltungsakte und stellen systematisch dar, welche Fehlerarten denkbar sind. Zudem wird die Möglichkeit der Heilung eines fehlerhaften Verwaltungsakts dargestellt.

§§ 129 bis 132 AO

Erläutern die Korrekturmöglichkeiten für fehlerhafte Verwaltungsakte.

§§ 137 bis 148 AO

Befassen sich mit Sonderfällen der Mitwirkungspflichten des Steuerpflichtigen bei der Aufklärung steuerlicher Sachverhalte. Dies betrifft insbesondere die Anzeigepflicht bei Betriebseröffnung (§ 138 AO) sowie die Buchführungspflichten (§§ 140 bis 148 AO).

§§ 139a bis 139e AO – Steuer-Identifikationsnummer

Regeln die Steuer-Identifikationsnummer. Einzelheiten sind in der Verordnung zur Einführung dauerhafter Identifikationsnummern vom 28.11.2006 geregelt (Beck’sche Steuergesetze Nr. 800h).

§§ 149 bis 153 AO

Stellen die zentralen Vorschriften für Steuererklärungen dar. Es wird geregelt, wer zur Abgabe einer Steuererklärung verpflichtet ist und bis wann diese abzugeben ist (§ 149 AO), welche Form und welchen Inhalt eine Steuererklärung haben muss (§ 150 AO) sowie welche Folgen sich ergeben, wenn die Erklärung nicht oder nicht ordnungsgemäß abgegeben wird. verspätet abgegeben wird (§ 152 AO) und ob der Steuerpflichtige Fehler in der Erklärung richtigstellen muss (§ 153 AO).

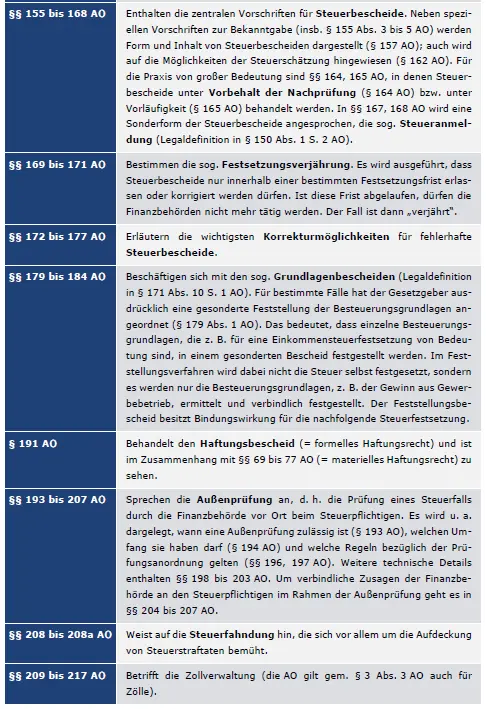

§§ 155 bis 168 AO

Enthalten die zentralen Vorschriften für Steuerbescheide. Neben speziellen Vorschriften zur Bekanntgabe (insb. § 155 Abs. 3 bis 5 AO) werden Form und Inhalt von Steuerbescheiden dargestellt (§ 157 AO); auch wird auf die Möglichkeiten der Steuerschätzung hingewiesen (§ 162 AO). Für die Praxis von großer Bedeutung sind §§ 164, 165 AO, in denen Steuerbescheide unter Vorbehalt der Nachprüfung (§ 164 AO) bzw. unter Vorläufigkeit (§ 165 AO) behandelt werden. In §§ 167, 168 AO wird eine Sonderform der Steuerbescheide angesprochen, die sog. Steueranmeldung (Legaldefinition in § 150 Abs. 1 S. 2 AO).

§§ 169 bis 171 AO

Bestimmen die sog. Festsetzungsverjährung. Es wird ausgeführt, dass Steuerbescheide nur innerhalb einer bestimmten Festsetzungsfrist erlassen oder korrigiert werden dürfen. Ist diese Frist abgelaufen, dürfen die Finanzbehörden nicht mehr tätig werden. Der Fall ist dann „verjährt“.

§§ 172 bis 177 AO

Erläutern die wichtigsten Korrekturmöglichkeiten für fehlerhafte Steuerbescheide.

§§ 179 bis 184 AO

Beschäftigen sich mit den sog. Grundlagenbescheiden (Legaldefinition in § 171 Abs. 10 S. 1 AO). Für bestimmte Fälle hat der Gesetzgeber ausdrücklich eine gesonderte Feststellung der Besteuerungsgrundlagen angeordnet (§ 179 Abs. 1 AO). Das bedeutet, dass einzelne Besteuerungsgrundlagen, die z. B. für eine Einkommensteuerfestsetzung von Bedeutung sind, in einem gesonderten Bescheid festgestellt werden. Im Feststellungsverfahren wird dabei nicht die Steuer selbst festgesetzt, sondern es werden nur die Besteuerungsgrundlagen, z. B. der Gewinn aus Gewerbebetrieb, ermittelt und verbindlich festgestellt. Der Feststellungsbescheid besitzt Bindungswirkung für die nachfolgende Steuerfestsetzung.

§ 191 AO

Behandelt den Haftungsbescheid (= formelles Haftungsrecht) und ist im Zusammenhang mit §§ 69 bis 77 AO (= materielles Haftungsrecht) zu sehen.

§§ 193 bis 207 AO

Sprechen die Außenprüfung an, d. h. die Prüfung eines Steuerfalls durch die Finanzbehörde vor Ort beim Steuerpflichtigen. Es wird u. a. dargelegt, wann eine Außenprüfung zulässig ist (§ 193 AO), welchen Umfang sie haben darf (§ 194 AO) und welche Regeln bezüglich der Prüfungsanordnung gelten (§§ 196, 197 AO). Weitere technische Details enthalten §§ 198 bis 203 AO. Um verbindliche Zusagen der Finanzbehörde an den Steuerpflichtigen im Rahmen der Außenprüfung geht es in §§ 204 bis 207 AO.

§§ 208 bis 208a AO

Weist auf die Steuerfahndung hin, die sich vor allem um die Aufdeckung von Steuerstraftaten bemüht.

§§ 209 bis 217 AO

Betrifft die Zollverwaltung (die AO gilt gem. § 3 Abs. 3 AO auch für Zölle).

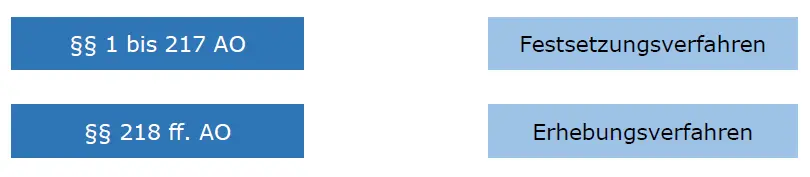

Eine Zäsur tritt ab §§ 218 ff. AO ein. Bis § 217 AO beschäftigt sich die AO vornehmlich mit der Frage, wie Steuerbescheide und andere Steuerverwaltungsakte zustande kommen = Festsetzungsver-fahren.

Das Erhebungsverfahren schließt an das Festsetzungsverfahren an und setzt voraus, dass ein Steuerbescheid oder anderer Steuerverwaltungsakt bereits zustande gekommen ist. Im Erhebungs-verfahren geht es primär um die Frage, wie die im Verwaltungsakt festgesetzten Ansprüche vom Fiskus durchgesetzt werden können. Dabei ist insbesondere von Bedeutung, wann, wo und wie die im Steuerbescheid festgesetzte Steuerschuld beglichen werden muss.

§§

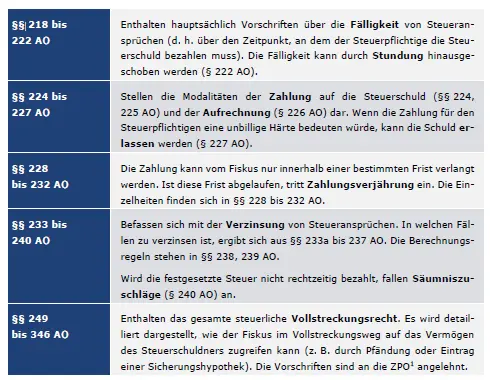

§§ 218 bis 222 AO

Enthalten hauptsächlich Vorschriften über die Fälligkeit von Steueransprüchen (d. h. über den Zeitpunkt, an dem der Steuerpflichtige die Steuerschuld bezahlen muss). Die Fälligkeit kann durch Stundung hinausgeschoben werden (§ 222 AO).

§§ 224 bis 227 AO

Stellen die Modalitäten der Zahlung auf die Steuerschuld (§§ 224, 225 AO) und der Aufrechnung (§ 226 AO) dar. Wenn die Zahlung für den Steuerpflichtigen eine unbillige Härte bedeuten würde, kann die Schuld erlassen werden (§ 227 AO).

§§ 228 bis 232 AO

Die Zahlung kann vom Fiskus nur innerhalb einer bestimmten Frist verlangt werden. Ist diese Frist abgelaufen, tritt Zahlungsverjährung ein. Die Einzelheiten finden sich in §§ 228 bis 232 AO.

§§ 233 bis 240 AO

Befassen sich mit der Verzinsung von Steueransprüchen. In welchen Fällen zu verzinsen ist, ergibt sich aus §§ 233a bis 237 AO. Die Berechnungsregeln stehen in §§ 238, 239 AO. Wird die festgesetzte Steuer nicht rechtzeitig bezahlt, fallen Säumniszuschläge (§ 240 AO) an.

§§ 249 bis 346 AO

Enthalten das gesamte steuerliche Vollstreckungsrecht. Es wird detailliert dargestellt, wie der Fiskus im Vollstreckungsweg auf das Vermögen des Steuerschuldners zugreifen kann (z. B. durch Pfändung oder Eintrag einer Sicherungshypothek). Die Vorschriften sind an die ZPO angelehnt.

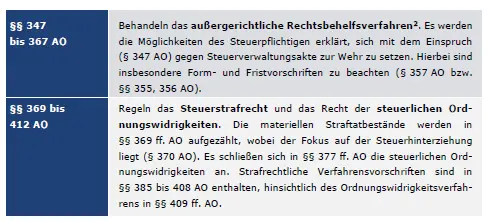

§§ 347 bis 367 AO

Behandeln das außergerichtliche Rechtsbehelfsverfahren. Es werden die Möglichkeiten des Steuerpflichtigen erklärt, sich mit dem Einspruch (§ 347 AO) gegen Steuerverwaltungsakte zur Wehr zu setzen. Hierbei sind insbesondere Form- und Fristvorschriften zu beachten (§ 357 AO bzw. §§ 355, 356 AO).

§§ 369 bis 412 AO

Regeln das Steuerstrafrecht und das Recht der steuerlichen Ordnungswidrigkeiten. Die materiellen Straftatbestände werden in §§ 369 ff. AO aufgezählt, wobei der Fokus auf der Steuerhinterziehung liegt (§ 370 AO). Es schließen sich in §§ 377 ff. AO die steuerlichen Ordnungswidrigkeiten an. Strafrechtliche Verfahrensvorschriften sind in §§ 385 bis 408 AO enthalten, hinsichtlich des Ordnungswidrigkeitsverfahrens in §§ 409 ff. AO.

Tipp:

Lerntaktisch empfiehlt sich beim Studium der AO folgende Vorgehensweise:

1. Lesen der betreffenden Vorschrift

2. Prüfen des AEAO (Anwendungserlass zur AO) zu der betreffenden Vorschrift

3. Nachdenken

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr. Rechtsstand 2025.