Kursübersicht > Verfahrensrecht > Einstweilige Anordnung (§ 114 FGO) | Verfahrensrecht

Einstweilige Anordnung (§ 114 FGO) | Verfahrensrecht

Hier erfahren Sie alles Wichtige zu der Einstweiligen Anordnung, zu Sicherheitsanordnungen, Regelungsanordnungen, Anordnungsansprüchen, Anordnungsgründen und Rechtsbefehlen. Außerdem erhalten Sie einige Beispiele.

Inhaltsverzeichnis

Die AdV setzt einen vollziehbaren Verwaltungsakt voraus. Infolgedessen besteht eine Regelungslücke in den Fällen, in denen kein Verwaltungsakt vorliegt oder ein Verwaltungsakt nicht vollziehbar ist.

Beispiele hierfür sind:

- alle ablehnenden Verwaltungsakte (nicht vollziehbar)

- Auskunftsverlangen (kein Verwaltungsakt)

Nach Art. 19 Abs. 4 GG muss aber auch bei solchen Vorgängen nicht nur der Klageweg, sondern

auch ein Weg einstweiligen Rechtschutzes möglich sein.

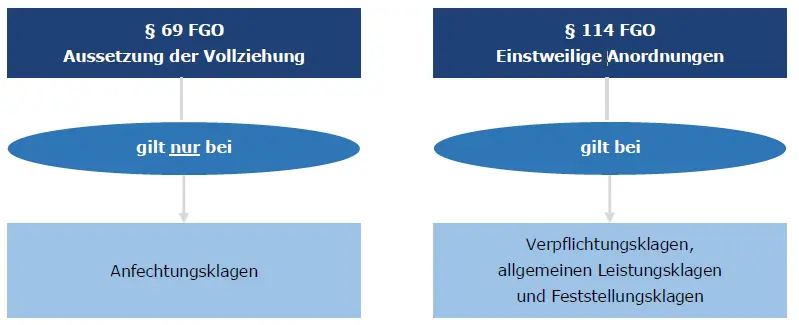

Diese Lücke schließt die einstweilige Anordnung gem. § 114 FGO. Sie greift dann ein, wenn § 69 FGO

nicht gilt. § 114 FGO gilt daher nicht in den Fällen der Anfechtungsklage, sondern nur bei den übrigen

Klagearten. Diese Subsidiarität ist aus § 114 Abs. 5 FGO ersichtlich.

Wird ein entsprechender Antrag gestellt, kann das Gericht den Gegenstand des Klageverfahrens vorläufig regeln, bis die Hauptsache entschieden ist. Voraussetzung ist dabei, dass ohne diese Regelung die Gefahr nicht wiedergutzumachenden Schadens besteht, etwa wenn die Verwirklichung eines Rechts des Antragstellers ohne die Regelung wesentlich erschwert würde oder sonstige wesentliche, nur schwer „reparierbare“ Nachteile entstehen könnten (§ 114 Abs. 1 FGO).

Beispiel 1: Einstweilige Anordnung (§ 114 FGO)

Das Finanzamt beabsichtigt, der X-Behörde eine Auskunft zu geben. Ein Abwarten des Klägers

bis zur Hauptsachenentscheidung ist nicht zumutbar, weil durch die Auskunft ein

schwerer geschäftlicher Schaden eintreten könnte. Rechtslage?

Lösung 1: Einstweilige Anordnung (§ 114 FGO)

Hier kommt § 114 FGO in Betracht. Eine AdV ist nicht möglich, da es an einem Verwaltungsakt fehlt.

Vorläufiger Rechtsschutz: Sicherungsanordnung

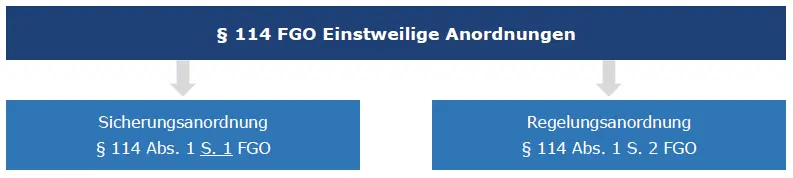

§ 114 FGO unterscheidet zwei Fälle: Über § 114 Abs. 1 S. 1 FGO soll die Veränderung eines bestimmten Zustands verhindert werden (= Sicherungsanordnung). Die Vorschrift kommt vor allem in Betracht, wenn Maßnahmen der Behörde vorläufig vereitelt werden sollen, die vor vollendete Tatsachen stellen würden.

Vorläufiger Rechtsschutz: Regelungsanordnung

Über § 114 Abs. 1 S. 2 FGO soll ein bestimmter Zustand erreicht werden (= Regelungsanordnung),

z. B. wenn

- eine Pfändungsmaßnahme einstweilen nicht eingeleitet werden soll,

- dem FA eine einstweilige Stundung aufgegeben werden soll, bis über den Erlassantrag entschieden

ist.

Vorläufiger Rechtsschutz: Anordnungsanspruch

Voraussetzung für die einstweilige Anordnung ist ein Anordnungsanspruch (z. B. aus § 258 AO), der

glaubhaft gemacht werden muss. Darunter versteht man das Recht des Steuerpflichtigen, den bestehenden Zustand aufrechtzuerhalten (bei § 114 Abs. 1 S. 1 FGO) bzw. das Recht auf die Herstellung

eines bestimmten Zustands (bei § 114 Abs. 1 S. 2 FGO).

Vorläufiger Rechtsschutz: Anordnungsgrund

Zu dem Anordnungsanspruch muss ein Anordnungsgrund hinzukommen, der ebenfalls glaubhaft zu machen ist. Bei § 114 Abs. 1 S. 1 FGO besteht der Anordnungsgrund darin, dass durch Veränderung

des bestehenden Zustands der Anordnungsanspruch vereitelt oder wesentlich erschwert werden könnte.

Hierzu folgendes Beispiel:

Das FA beabsichtigt, einem Dritten Mitteilung aus den Steuerakten des Steuerpflichtigen zu machen.

Der Anordnungsanspruch ergibt sich hier aus § 30 AO, der Anordnungsgrund daraus, dass bei einer

Durchführung der beabsichtigten Maßnahme der Schutz des § 30 AO illusorisch würde.

Bei § 114 Abs. 1 S. 2 FGO liegt ein Anordnungsgrund dann vor, wenn die einstweilige Anordnung

zur Abwendung wesentlicher Nachteile, Verhinderung drohender Gewalt oder aus anderen Gründen

objektiv notwendig erscheint. Die Nachteile müssen dabei über die Steuerzahlungspflicht hinausgehen.

Beispiel 2

Der Steuerpflichtige will mit der Verpflichtungsklage den Billigkeitserlass einer Steuerschuld erreichen (Begründung: Ermessensreduzierung auf null). Die vom FA beabsichtigte sofortige Einziehung der Steuerschuld würde den Steuerpflichtigen zum Verkauf seines Wertpapierdepots zu einem ungünstigen Kurs zwingen, was zu Verlusten führen würde. Deshalb beantragt der Steuerpflichtige, dem FA im Wege der einstweiligen Anordnung den Ausspruch einer einstweiligen Stundung aufzugeben. Rechtslage?

Lösung 2

Bei entsprechender Glaubhaftmachung kann dem Antrag stattgegeben werden. Der Anordnungsanspruch ist hier in § 227 AO zu sehen. Der Anordnungsgrund liegt in den zu erwartenden wirtschaftlichen Einbußen des Steuerpflichtigen.

Hinweis:

Gegen einen Insolvenzantrag durch die Finanzbehörde kann sich der Schuldner durch Antrag auf einstweilige Anordnung nach § 114 FGO schützen. Er hat ggf. dann Erfolg, wenn eine kurzfristige Erfüllung der Steuerverbindlichkeiten oder das Stellen von werthaltigen Sicherheiten glaubhaft gemacht und damit ein Ermessensfehler der Finanzbehörde dargelegt wird.

Vorläufiger Rechtsschutz: Rechtsbehelfe

Gegen den Beschluss des FG (§ 114 Abs. 4 FGO) ist die Beschwerde an den BFH gegeben (§ 128 Abs. 3 S. 1 FGO). Die Beschwerde ist nur zulässig, wenn sie in der Entscheidung zugelassen worden ist. Die Entscheidung des Gerichts, die Beschwerde zuzulassen, muss hierbei aus der Begründung des Beschlusses hervorgehen.

Zusammenfassung:

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.