Klagebegehren und Übersicht über die Klagearten | Verfahrensrecht

Hier erfahren Sie alles Wichtige zu dem Klagebegehren sowie zu den verschiedenen Klagearten.

Inhaltsverzeichnis

Klagebegehren (Begriff)

Die FGO unterscheidet nach der Qualität der vom Kläger begehrten Maßnahme.

Kläger ist dabei immer der Steuerpflichtige.

Die Finanzbehörde kann im ersten Rechtszug niemals Kläger sein.

Das Klagebegehren bestimmt die richtige Klageart, diese wiederum bestimmt die einzelnen Zulässigkeitsvoraussetzungen.

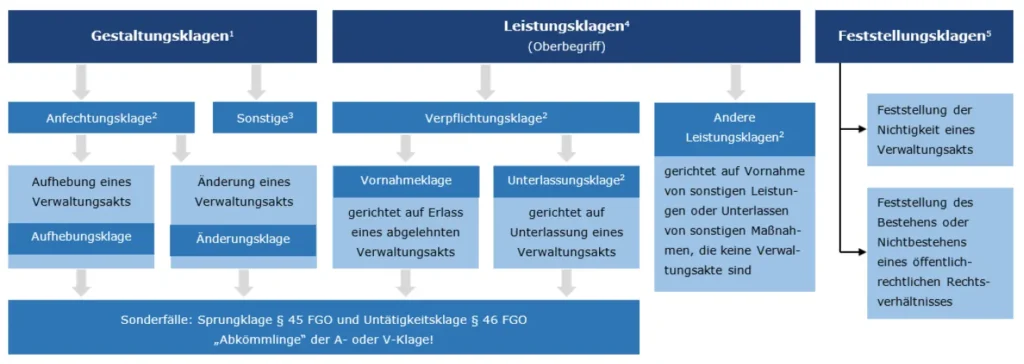

Grafische Übersicht über die Klagearten

Anmerkungen:

1) § 41 Abs. 2 S. 1 FGO: Die Gestaltung des angefochtenen VA erfolgt unmittelbar durch das Gericht (Aufhebung, seltener Änderung des VA, vgl. § 100 Abs. 2 S. 1 FGO).

2) § 40 Abs. 1 FGO.

3) Sehr selten vgl. § 134 FGO i. V. m. ZPO: z. B. Nichtigkeitsklage § 579 ZPO; Restitutionsklage § 580 ZPO zur Wiederaufnahme eines durch Urteil abgeschlossenen Gerichtsverfahrens.

4) Das Gericht kann die Leistung nicht selbst vornehmen (z. B. den gewünschten VA selbst erlassen), sondern es verpflichtet die Behörde zu der Leistung. Dahinter steht der Grundsatz der Gewaltenteilung.

5) § 41 FGO. Die Feststellung wird vom FG selbst getroffen.

Steuerrecht online lernen

StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

Online-Lehrgänge

Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

Bis zu 100 % Übernahme der Weiterbildungskosten

Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

Finanzielle Entlastung

Ein Plus an verfügbarer Lernzeit

Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf