Kursübersicht > Verfahrensrecht > Verfahrensrecht Wohnsitz § 8 AO

Verfahrensrecht Wohnsitz § 8 AO

Hier erfahren Sie mehr zum steuerlichen Begriff des Wohnsitzes § 8 AO.

Inhaltsverzeichnis

Bedeutung Wohnsitz § 8 AO

Bei der Frage der unbeschränkten Steuerpflicht nach Einzelsteuergesetzen (z. B. § 1 Abs. 1

S. 1 EStG) sowie bei der örtlichen Zuständigkeit der Finanzbehörden (§§ 17 ff. AO).

Definition Wohnsitz § 8 AO

Vgl. § 8 AO sowie AEAO zu § 8.

Wohnung = zum Aufenthalt geeigneter Raum (Verkehrsanschauung)

Innehaben = Nutzungsmöglichkeit und tatsächliche Nutzung (in Person oder durch

Angehörige)

Umstände = i. d. R. wenn die Wohnung den Bedürfnissen des Steuerpflichtigen

entspricht und regelmäßig aufgesucht wird

Auf die Meldung beim Einwohnermeldeamt kommt es nicht an (nur Indiz; vgl. AEAO zu § 8 Nr. 1.2).

Objektive Kriterien Wohnsitz § 8 AO

Der Wohnsitz ist nur nach objektiven Kriterien zu bestimmen.

Sind die Kriterien des Wohnsitzbegriffs erfüllt, greift § 8 AO. Dabei ist gleichgültig, ob der Steuerpflichtige einen Wohnsitz begründen will (AEAO zu § 8 Nr. 1.1 und Nr. 1.2).

Hinweis:

Auf die Geschäftsfähigkeit ist im Gegensatz zu den §§ 7, 8 BGB nicht abzustellen. Deshalb

kann ein Minderjähriger auch gegen den Willen seiner gesetzlichen Vertreter einen steuerlichen Wohnsitz begründen, obwohl er keinen zivilrechtlichen Wohnsitz begründen kann.

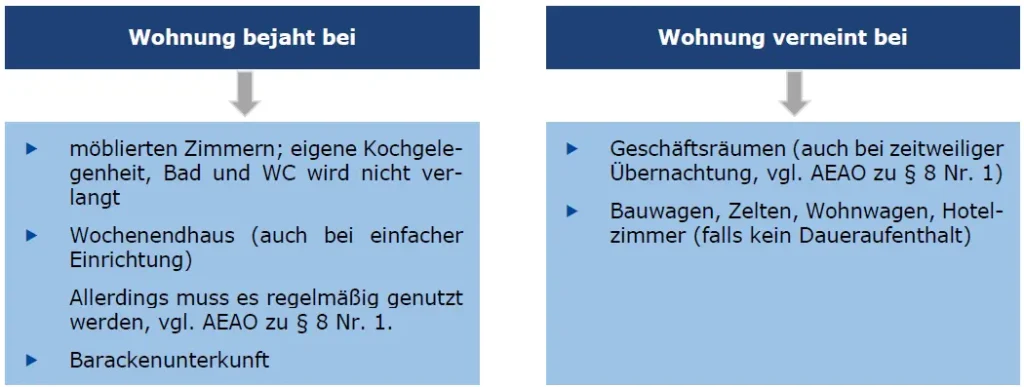

Wohnung Wohnsitz § 8 AO

= Zum Aufenthalt geeignete Räume, die nach den Verhältnissen des Steuerpflichtigen eingerichtet

sind (AEAO zu § 8 Nr. 2). Eine bescheiden ausgestattete Bleibe genügt, d. h., eine abgeschlossene

Wohnung mit Küche und separater Waschgelegenheit ist nicht erforderlich.

Im Zweifel ist für die Frage, ob eine Wohnung vorliegt, die Verkehrsauffassung entscheidend.

Innehaben Wohnsitz § 8 AO

= Steuerpflichtiger hat die Nutzungsmöglichkeit und nutzt diese auch tatsächlich (in Person

oder durch Dritte).

Der Steuerpflichtige muss jederzeit und nach Belieben über die Räumlichkeit verfügen können.

Gefordert wird außerdem, dass die Wohnung mit einer gewissen Regelmäßigkeit vom Steuerpflichtigen selbst oder dessen Angehörigen genutzt wird (AEAO zu § 8 Nr. 3 und Nr. 4).

Beispiel:

Der ledige Sohn S (23 Jahre) ist selbstständiger Vertreter. Er hat ein Zimmer im Haus seiner

Eltern in Frankfurt am Main zur Verfügung. Da er oft wochenlang geschäftlich unterwegs ist,

betreuen die Eltern die Räumlichkeit. Liegt hier ein Innehaben einer Wohnung vor?

Lösung:

Ein „Innehaben“ ist hier zu bejahen. Die jederzeitige Nutzungsmöglichkeit liegt vor. Eine

regelmäßige tatsächliche Nutzung ist ebenfalls, teils in Person, teils durch Angehörige, gegeben.

Umstände, die auf ein Beibehalten und Benutzen schließen lassen Wohnsitz § 8 AO

Sie liegen vor, wenn erkennbar ist, dass die Wohnung auch in Zukunft benutzt werden wird. Wann

solche Umstände vorliegen, lässt das Gesetz offen. Deshalb muss im Einzelfall nach Anhaltspunkten

für den künftigen Benutzungswillen gesucht werden. Laut Rechtsprechung liegen Umstände i. S. d.

§ 8 AO grundsätzlich dann vor, wenn die Wohnung den Bedürfnissen des Steuerpflichtigen entspricht

und regelmäßig aufgesucht wird.

Wenn eine Wohnung von vornherein in der Absicht genommen wird, sie weniger als 6 Monate zu

nutzen, liegen keine Umstände vor, die auf ein „Beibehalten und Benutzen“ schließen lassen. Ein

Wohnsitz kann deshalb dort nicht angenommen werden (AEAO zu § 8 Nr. 4).

Zu Auslandssachverhalten und zur Aufgabe des Wohnsitzes: AEAO zu § 8 Nr. 6 ff.

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr. Rechtsstand 2025.