Kursübersicht > Einkommensteuer > § 35a EStG Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse und für die Inanspruchnahme haushaltsnaher Dienstleistungen

§ 35a EStG Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse und für die Inanspruchnahme haushaltsnaher Dienstleistungen

Inhaltsverzeichnis

Eine Steuerermäßigung (§ 35a EStG) kann in Anspruch genommen werden für haushaltsnahe Aufwendungen im Privathaushalt.

Als haushaltsnahe Dienstleistungen werden solche verstanden, die grundsätzlich von Mitgliedern des Haushalts erbracht werden.

Handwerkliche Leistungen werden nicht durch Haushaltsangehörige durchgeführt und nehmen damit eine Sonderstellung bei der Steuerermäßigung ein. Diese handwerklichen Tätigkeiten werden gesondert berücksichtigt (§ 35a Abs. 3 EStG).

Zum Haushalt gehören die eigene Wohnung (auch Ferienwohnung, Zweitwohnung und eine unentgeltlich an das Kind überlassene Wohnung) oder das privat genutzte Haus sowie die Zubehörräume und der Garten. Ausgenommen ist aber das häusliche Arbeitszimmer (da diese Aufwendungen als Werbungskosten oder Betriebsausgaben abgezogen werden können).

Gefördert werden:

- geringfügige Beschäftigungsverhältnisse (§ 8a SGB IV; § 35a Abs. 1 EStG).

- Handwerkerleistungen (§ 35a Abs. 3 EStG).

- Zusammengefasst werden (§ 35a Abs. 2 EStG):

- alle anderen Beschäftigungsverhältnisse,

- haushaltsnahe Dienstleistungen,

- einschließlich Pflege- und Betreuungsleistungen.

Die Fördersätze für die Steuerermäßigung bei Inanspruchnahme haushaltsnaher Aufwendungen betragen einheitlich 20 %:

- haushaltsnahe geringfügige Beschäftigung

- Jahresbetrag (keine Zwölftelregelung)

- 20 % von maximal 2.550 € 510 €

- sonstige Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen

einschließlich Pflege- und Betreuungsleistungen,

20 % von maximal 20.000 € 4000 € - Handwerkerleistung

- 20 % von 6.000 € (= Arbeitskosten) 200 €

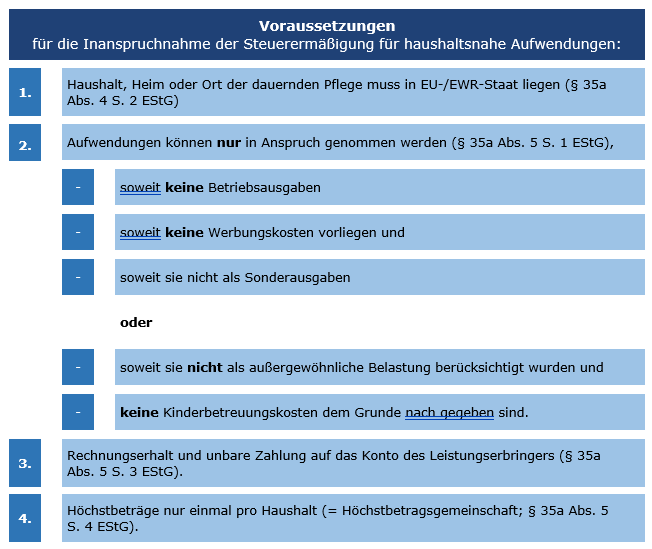

Voraussetzungen für die Inanspruchnahme der Steuerermäßigung für haushaltsnahe Aufwendungen

- Haushalt, Heim oder Ort der dauernden Pflege muss in EU-/EWR-Staat liegen (§ 35a Abs. 4 S. 2 EStG)

- Aufwendungen können nur in Anspruch genommen werden (§ 35a Abs. 5 S. 1 EStG),

– soweit keine Betriebsausgaben

– soweit keine Werbungskosten vorliegen und

– soweit sie nicht als Sonderausgaben

oder

– soweit sie nicht als außergewöhnliche Belastung berücksichtigt wurden und

– keine Kinderbetreuungskosten dem Grunde nach gegeben sind.

- Rechnungserhalt und unbare Zahlung auf das Konto des Leistungserbringers (§ 35a Abs. 5 S. 3 EStG).

- Höchstbeträge nur einmal pro Haushalt (= Höchstbetragsgemeinschaft; § 35a Abs. 5 S. 4 EStG).

Als Aufwendungen sind bei Handwerkerrechnungen nur die in Rechnung gestellte Arbeitszeit des Handwerkers, die im Haushalt des Steuerpflichtigen erbracht wurde, sowie die Fahrt- und Maschinenkosten zu berücksichtigen.

Beispiel 1: § 35a EStG

A lässt seine zu eigenen Wohnzwecken genutzte Wohnung vom Malerbetrieb B neu tapezieren. Die Aufwendungen betragen insgesamt 4.640 €, davon entfallen rund 30 % auf die Tapeten und sonstige Materialkosten. Die Rechnung des Malers liegt vor. Der Rechnungsbetrag wurde überwiesen.

Lösung 1: § 35a EStG

Die Aufwendungen für die verwendeten Tapeten und das übrige Material sind nicht begünstigt. A erhält eine Steuerermäßigung für Handwerkerleistungen nach § 35a Abs. 3 EStG i. H. v. 650,00 € (20 % von 3.248 € (4.640 € – 1.392 € (30 % v. 4.640 €) = 649,60 €). Bei höheren Rechnungen wirken sich die auszusondernden Materialkosten wegen der Begrenzung des Höchstbetrags oftmals nicht aus. Rechnung und Überweisung sind zwingend. Für Barzahlungen gibt es keine Steuerermäßigung.

Beispiel 2: § 35a EStG

B lässt durch einen selbständigen Gärtner Gartenpflegearbeiten durchführen. Die Aufwendungen betragen insgesamt 2.320 €. Die erforderlichen Nachweise liegen vor. Insbesondere wurde die Rechnung des Gärtners durch Überweisung beglichen. 40 % des Rechnungsbetrags entfallen auf neue Pflanzen.

Lösung 2: § 35a EStG

Die Aufwendungen für die neuen Pflanzen sind nicht begünstigt. B erhält eine Steuerermäßigung für haushaltsnahe Dienstleistungen nach § 35a Abs. 2 S. 1 EStG i. H. v. 279 € (20 % von 1.392 € (2.320 € – 928 € (40 % v. 2.320 €) = 278,40 €).

Beispiel 3: § 35a EStG

Im Rahmen eines geringfügigen Beschäftigungsverhältnisses nach § 8a SGB IV betreut eine Tagesmutter den dreijährigen Sohn erwerbstätiger Eheleute in deren Haushalt. Im Veranlagungszeitraum betragen die Aufwendungen 3.600 € (inkl. Pauschalabgaben an die Minijob-Zentrale). Dem Beschäftigungsverhältnis liegt ein ordnungsgemäßer Vertrag zugrunde, die Lohnzahlungen erfolgen monatlich per Überweisung.

Lösung 3: § 35a EStG

Es liegen Kinderbetreuungskosten i. S. d. § 10 Abs. 1 Nr. 5 EStG vor.

Die Aufwendungen können i. H. v. 80 %von 3.600 € = 2.880 € als Sonderausgaben bei der Ermittlung des Einkommens der Ehegatten abgezogen werden. Der Höchstbetrag von 4.800 € wird nicht ausgeschöpft.

Eine weitere Berücksichtigung der verbleibenden 20 % der Aufwendungen i. H. v. 720 € gem. § 35a EStG kommt nicht in Betracht, da dem Grunde nach Kinderbetreuungskosten vorliegen (§ 35a Abs. 5 S. 1 EStG).

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.