Kursübersicht > Verfahrensrecht > Vorläufiger Rechtsschutz | Verfahrensrecht

Vorläufiger Rechtsschutz | Verfahrensrecht

Hier erfahren Sie alles Wichtige zum vorläufigen Rechtsschutz, zur Aussetzung der Vollziehung dessen sowie zu Ausnahmen.

Inhaltsverzeichnis

Durch die Erhebung einer Klage beim Finanzgericht wird der vom Steuerpflichtigen begehrte Rechtsschutz nicht erreicht, da die Einreichung einer Klage die Vollziehung der angefochtenen Maßnahme nicht aufschiebt (§ 69 Abs. 1 FGO). Insoweit besteht eine mit dem Einspruchsverfahren vergleichbare Rechtslage.

Vorläufiger Rechtsschutz kann bei der Anfechtung von Verwaltungsakten durch die Aussetzung bzw. Aufhebung der Vollziehung (AdV) erreicht werden (§ 361 Abs. 2 AO, § 69 FGO). Bei einer Verpflichtungs-, Leistungs- und Feststellungsklage (s. o.) kann vorläufiger Rechtsschutz durch den Erlass einer einstweiligen Anordnung (§ 114 FGO) erreicht werden.

Vorläufiger Rechtsschutz: Aussetzung der Vollziehung (§ 69 FGO)

Die allgemeinen Voraussetzungen der AdV sind dieselben wie im Einspruchsverfahren. Auf die Darstellung im Skript „Einspruchsverfahren“, kann daher verwiesen werden. Im Folgenden sollen nur noch die wenigen Besonderheiten des gerichtlichen AdV-Verfahrens erörtert werden.

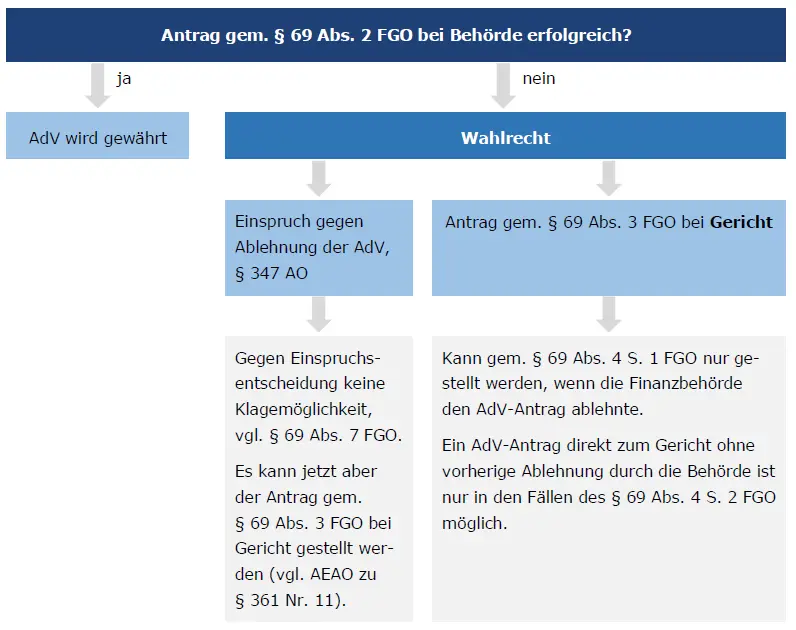

Ausgangspunkt ist § 69 Abs. 2 FGO: Der Steuerpflichtige muss die AdV auch im gerichtlichen Verfahren bei der Finanzbehörde beantragen.

Lehnt diese den Antrag ganz oder teilweise ab, besteht ein Wahlrecht:

- Der Steuerpflichtige kann zum einen gegen die ablehnende Entscheidung der Behörde Einspruch gem. § 347 AO einlegen. Gegen die ablehnende Einspruchsentscheidung kann er wegen § 69 Abs. 7 FGO keine Klage erheben, er kann aber jetzt den Antrag gem. § 69 Abs. 3 FGO bei Gericht stellen.

- Der Steuerpflichtige kann zum anderen gem. § 69 Abs. 3 FGO ohne vorheriges Einspruchsverfahren direkt AdV-Antrag bei Gericht stellen.

Dieses System ergibt sich aus § 69 Abs. 4 S. 1 FGO. Nach dieser Vorschrift kann ein AdV-Antrag gem. § 69 Abs. 3 FGO unmittelbar bei Gericht nur gestellt werden, wenn die Finanzbehörde zuvor den AdV-Antrag abgelehnt hat.

Ausnahme

Ein direkter AdV-Antrag bei Gericht ohne vorherige Einschaltung der Finanzbehörde ist nur noch in zwei Ausnahmefällen möglich, die in § 69 Abs. 4 S. 2 FGO enthalten sind:

- wenn die Behörde über den AdV-Antrag ohne Mitteilung eines zureichenden Grundes in angemessener Frist sachlich nicht entschieden hat,

- wenn eine Vollstreckung droht (wobei bei der AdV von Grundlagenbescheiden auf die Vollstreckungssituation der Folgebescheide abzustellen ist, vgl. FG Münster, Urteil v. 10.02.1995 – 1 V 4490/94 F, EFG 1995 S. 756).

Wird der AdV-Antrag vom Gericht abgelehnt, kann hiergegen mit Beschwerde gem. § 128 FGO vorgegangen werden, falls diese vom FG in dessen Ablehnungsbeschluss zugelassen wurde (das ergibt sich aus § 128 Abs. 3 FGO). Die Zulassungsgründe entsprechen § 115 Abs. 2 FGO; eine Nichtzulassungsbeschwerde ist jedoch nicht vorgesehen.

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.