Kursübersicht > Einkommensteuer > Beginn und Ende der Steuerpflicht | Einkommensteuer

Beginn und Ende der Steuerpflicht | Einkommensteuer

Inhaltsverzeichnis

Beginn und Ende der Steuerpflicht: Geburt, Tod, Verschollenheit

Die persönliche Steuerpflicht einer natürlichen Person beginnt frühestens mit Vollendung der Geburt und endet spätestens mit dem Tode. Unwesentlich für die Frage der Einkommensteuerpflicht sind z. B. die bürgerlich-rechtliche Rechtsfähigkeit, das Alter und die Staatsangehörigkeit. Das ungeborene Kind ist noch nicht einkommensteuerpflichtig! Einkünfte können einem Kind frühestens mit dem Tage der Geburt zufließen.

Im Falle der Verschollenheit (lang dauernde Abwesenheit mit unbekanntem Aufenthalt ohne Lebensgewissheit) gilt Folgendes:

- Nach bürgerlichem Recht endet die Rechtsfähigkeit mit dem im Todeserklärungsbeschluss festgestellten Todestag. Dies ist der vermutliche Todeszeitpunkt, der sehr oft lange Zeit vor der Todeserklärung liegt.

- Im Steuerrecht gilt nach 49 AO der Tag als Todestag, mit dessen Ablauf der Beschluss über die Todeserklärung des Verschollenen rechtskräftig wird. Durch diese Fiktion im Steuerrecht wird erreicht, dass der Verstorbene erst mit Rechtskraft der Todeserklärung als verstorben gilt.

Merkbox:

Die Rückwirkung der Todeserklärung findet steuerrechtlich keine Anerkennung. Diese Verfahrensweise ist praktikabel, da ansonsten die Veranlagungen für den Verschollenen und den (die) Erben nicht bzw. nicht endgültig durchgeführt werden könnten. Gegebenenfalls müssten Veranlagungen, die bereits lange Zeit zurückliegen (alte Zeiträume), im Nachhinein korrigiert werden.

Beispiel: Beginn und Ende der Steuerpflicht

Der nach einem Schiffsunglück vermisste A wird durch Beschluss des zuständigen Amtsgerichts vom 19.03.08 für tot erklärt. Der Beschluss, der den 04.05.02 als mutmaßlichen Todeszeitpunkt festlegt, wird der Ehefrau des A zugestellt.

Lösung: Beginn und Ende der Steuerpflicht

Der Tod des A wirkt steuerrechtlich erst auf den 19.03.08. Bis zum VZ 08 erfolgt eine Zusammenveranlagung der Ehegatten, wobei der Ermittlungszeitraum für A im VZ 08 lediglich bis zum 19.03.08 läuft.

Beginn und Ende der Steuerpflicht: Unbeschränkte Steuerpflicht

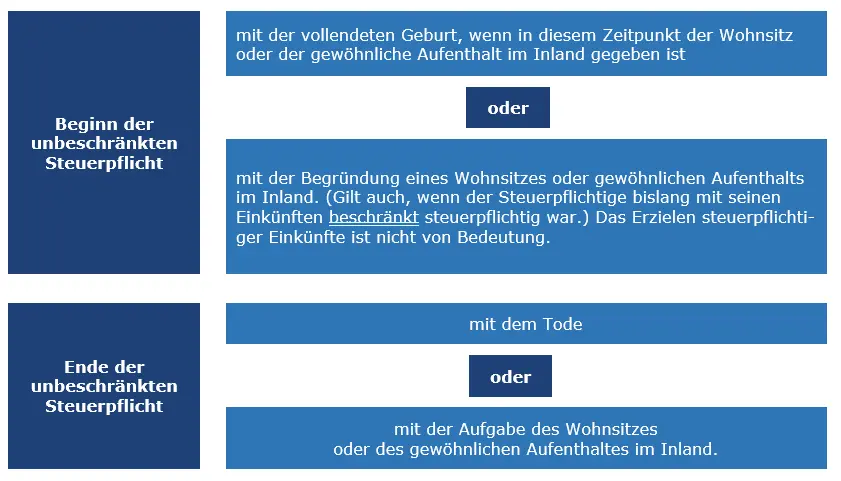

Beginn der unbeschränkten Steuerpflicht:

mit der vollendeten Geburt, wenn in diesem Zeitpunkt der Wohnsitz oder der gewöhnliche Aufenthalt im Inland gegeben ist

oder

mit der Begründung eines Wohnsitzes oder gewöhnlichen Aufenthalts im Inland. (Gilt auch, wenn der Steuerpflichtige bislang mit seinen Einkünften beschränkt steuerpflichtig war.) Das Erzielen steuerpflichtiger Einkünfte ist nicht von Bedeutung.

Ende der unbeschränkten Steuerpflicht:

mit dem Tode

oder

mit der Aufgabe des Wohnsitzes oder des gewöhnlichen Aufenthaltes im Inland.

Beginn und Ende der Steuerpflicht: Beschränkte Steuerpflicht

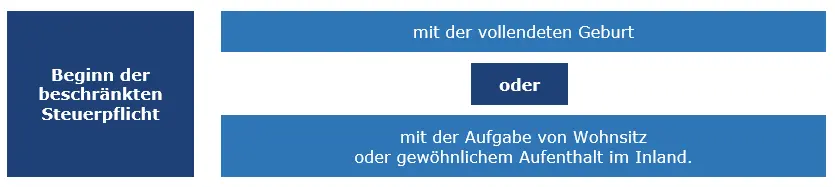

Beginn der beschränkten Steuerpflicht:

mit der vollendeten Geburt

oder

mit der Aufgabe von Wohnsitz oder gewöhnlichem Aufenthalt im Inland.

Voraussetzung in beiden Fällen ist, dass im Zeitpunkt der Geburt oder im Zeitpunkt der Aufgabe des inländischen Wohnsitzes inländische Einkünfte i. S. d. § 49 EStG vorhanden sind. In jedem Fall wird eine beschränkte Steuerpflicht begründet, sobald eine natürliche Person, die keinen Wohnsitz oder gewöhnlichen Aufenthalt im Inland hat, inländische Einkünfte i. S. d. § 49 EStG erzielt. Die beschränkte Steuerpflicht beginnt in dem Zeitpunkt, ab dem inländische Einkünfte erzielt werden.

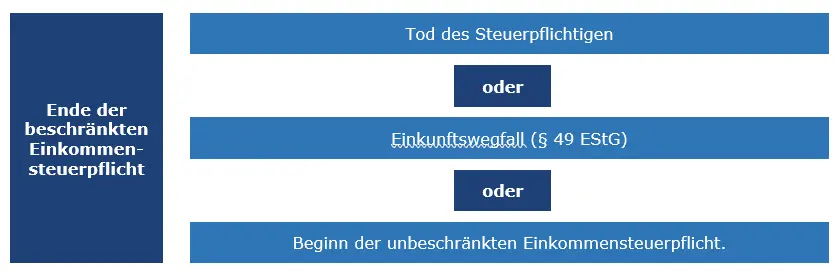

Ende der beschränkten Einkommensteuerpflicht:

Tod des Steuerpflichtigen

oder

Einkunftswegfall (§ 49 EStG)

oder

Beginn der unbeschränkten Einkommensteuerpflicht.

Beginn und Ende der Steuerpflicht: Wechsel der Steuerpflicht

Beim Übergang von der unbeschränkten Steuerpflicht zur beschränkten Steuerpflicht und umgekehrt sind die während der beschränkten Steuerpflicht erzielten inländischen Einkünfte in eine Veranlagung zur unbeschränkten Einkommensteuerpflicht einzubeziehen (§ 2 Abs. 7 S. 3 EStG). Es sind keine zwei Veranlagungen durchzuführen.

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.