Kursübersicht > Einkommensteuer > Haushaltsnahe Aufwendungen und Steuerermäßigungen | Einkommensteuer

Haushaltsnahe Aufwendungen und Steuerermäßigungen | Einkommensteuer

Hier erfahren Sie alles Wichtige zum Thema haushaltsnahe Aufwendungen, die begünstigten Aufwendungen und Voraussetzungen sowie über Steuerermäßigungen nach § 35a und § 35c EStG.

Inhaltsverzeichnis

Steuerermäßigung für haushaltsnahe Aufwendungen und Handwerkerleistungen nach § 35a EStG

Haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen (haushaltsnahe Aufwendungen), sowie Handwerkerleistungen i. S. d. § 35a EStG führen zu einer Steuerermäßigung in der Form, dass sich die festzusetzende Einkommensteuer direkt je nach Art der Aufwendung entsprechend um einen Abzugsbetrag bzw. maximalen Höchstbetrag, der nicht überschritten werden kann, mindert. Fällt keine oder eine zu geringe Einkommensteuer an, geht die Steuerermäßigung ins Leere; ein Vortrag auf spätere Jahre/VZ ist nicht möglich.

Merkbox:

Andere Aufwendungen (wie z. B. Sonderausgaben) wirken sich indirekt auf die festzusetzende Einkommensteuer aus, in dem Sie den GdE (z. B. Sonderausgaben ; vgl. § 2 Abs. 4 EStG) mindern.

Steuerermäßigungen nach § 35a und § 35c EStG: Antragsverfahren und rechtliche Grundlagen

Die Steuerermäßigungen i. S. d. § 35a und § 35c EStG erfolgt nur auf Antrag im Rahmen der Einkommensteuererklärung findet die Tarifermäßigung im Rahmen der Steuerfestsetzung statt.

Dieses Skript bezieht sich – falls nicht ausdrücklich auf andere BMF-Schreiben hingewiesen wird – auf das BMF-Schreiben v. 10.01.2014, BStBl. I 2014, S. 75 in der Fassung der Überarbeitung v. 09.11.2016; BStBl. I 2016, S. 1213 unter Berücksichtigung der Änderungen durch BMF-Schreiben v. 01.09.2021, BStBl. I, S. 1494; Beck’sche Textausgaben Steuererlasse 1, § 35a/1 und geben nur noch die jeweiligen Randziffern an.

Examensrelevant!

Das umfassende BMF-Schreiben enthält zahlreiche Einzelheiten und in der Anlage 1 eine Tabelle mit einer beispielhaften Aufzählung begünstigter und nicht begünstigter Aufwendungen i. S. d. § 35a EStG. Es sollte im Hinblick auf das Examen einmal durchgearbeitet werden und kann dann als „Nachschlagewerk“ dienen.

Zu beachten ist, dass die Rechtsprechung einige restriktivere Ansichten der Finanzverwaltung zu § 35a EStG zwischenzeitlich verworfen hat (z. B. Begünstigung auch von Aufwendungen für Winterdienst auf öffentlichen Gehwegen, BFH-Urteil v. 20.03.2014, VI R 55/12, BStBl. II 2014, S. 880; Ausführen eines in den Haushalt des Steuerpflichtigen aufgenommenen Hundes, BFH-Urteil v. 25.09.2017, VI B 25/17, NV); entsprechend erfolgt dann regelmäßig eine Anpassung des BMF-Schreibens bzw. der Anlage 1.

Strittige Rechtsauffassungen sind jedoch keinesfalls examensrelevant!

Haushaltsnahe Beschäftigungsverhältnisse – begünstigte Aufwendungen und Voraussetzungen

Im Überblick sind die haushaltsnahen Aufwendungen des § 35a EStG wie folgt zusammenzufassen:

Erst Absatz 2 und anschließend Absatz 3

Haushaltsnahe Beschäftigungsverhältnisse – begünstigte Aufwendungen

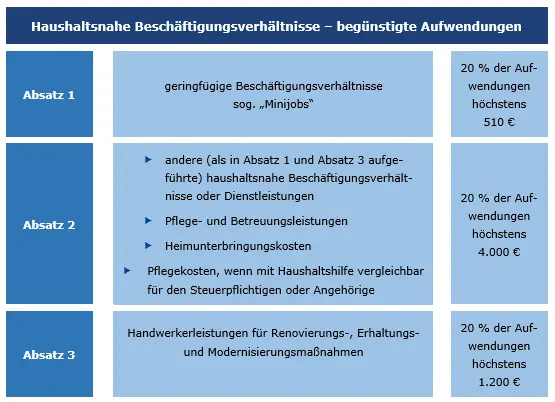

Absatz 1

- geringfügige Beschäftigungsverhältnisse sog. „Minijobs“

20 % der Aufwendungen höchstens 510 €

Absatz 2

- andere (als in Absatz 1 und Absatz 3 aufgeführte) haushaltsnahe Beschäftigungsverhältnisse oder Dienstleistungen

- Pflege- und Betreuungsleistungen

- Heimunterbringungskosten

- Pflegekosten, wenn mit Haushaltshilfe vergleichbar für den Steuerpflichtigen oder Angehörige

20 % der Aufwendungen höchstens 4.000 €

Absatz 3

- Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen

20 % der Aufwendungen höchstens 1.200 €

Haushaltsnahe Beschäftigungsverhältnisse – begünstigte Aufwendungen

Haushaltnahe Beschäftigungsverhältnisse – Voraussetzungen

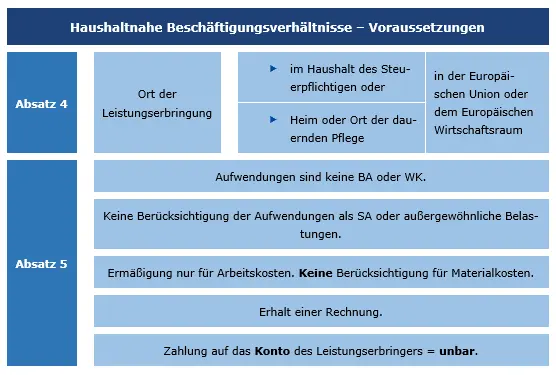

Absatz 4

Ort der Leistungserbringung

- im Haushalt des Steuerpflichtigen oder

- Heim oder Ort der dauernden Pflege

in der Europäischen Union oder dem Europäischen Wirtschaftsraum

Absatz 5

- Aufwendungen sind keine BA oder WK.

- Keine Berücksichtigung der Aufwendungen als SA oder außergewöhnliche Belastungen.

- Ermäßigung nur für Arbeitskosten. Keine Berücksichtigung für Materialkosten.

- Erhalt einer Rechnung.

- Zahlung auf das Konto des Leistungserbringers = unbar.

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.