Kursübersicht > Einkommensteuer > Haushalt und Steuerermäßigung: Beispiele

Haushalt und Steuerermäßigung: Beispiele

Hier erhalten Sie einige Beispiele zum Thema Haushalt und Steuerermäßigung.

Inhaltsverzeichnis

Beispiel 1: Haushalt und Steuerermäßigung

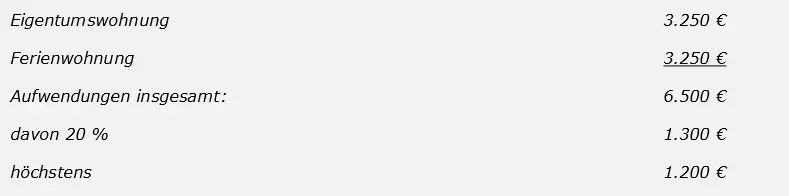

Beispiel 1: Steuerpflichtiger mit Ferienwohnung

Der Steuerpflichtige S ist verheiratet mit T. Beide wohnen in der Eigentumswohnung von S in Wiesbaden. S hat noch eine Ferienwohnung im Bayerischen Wald. Beide Wohnungen werden vom Maler M für jeweils 3.250 € Arbeitsleistung renoviert. Die Materialkosten sind nicht berücksichtigt.

Lösung 1: Steuerpflichtiger mit Ferienwohnung

Da beide Wohnungen im Eigentum des S stehen, kann S den gewährten Höchstbetrag für Handwerkerleistungen in Höhe von max. 1.200 € nur einmal in Anspruch nehmen.

S kann insgesamt 1.200 € als haushaltsnahe Aufwendungen in Form der Handwerkerleistung als Steuerermäßigung berücksichtigen, § 35a Abs. 3 EStG.

Beispiel 2: Haushalt und Steuerermäßigung

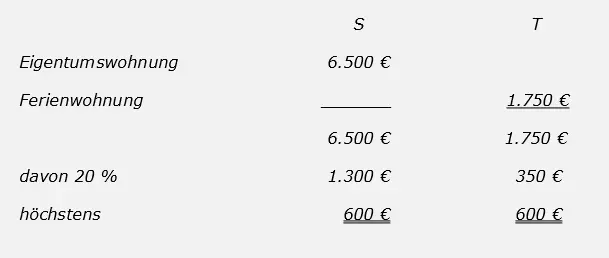

Beispiel 2: Ehegatten mit getrenntem Eigentum

Der Steuerpflichtige S ist verheiratet mit T. Beide wohnen in der Eigentumswohnung von S in Wiesbaden. T hat noch eine Ferienwohnung im Bayerischen Wald. Die Eigentumswohnung wird mit Arbeitskosten in Höhe von 6.500 € renoviert. Die Ferienwohnung kostet an Arbeitsleistung bei Renovierung 1.750 €. Die Materialkosten sind nicht berücksichtigt.

Lösung 2: Ehegatten mit getrenntem Eigentum

Da beide Wohnungen im jeweiligen Eigentum eines Ehegatten stehen, können S und T den gewährten Höchstbetrag für Handwerkerleistungen in Höhe von max. 1.200 € insgesamt nur einmal in Anspruch nehmen (= sog. Höchstbetragsgemeinschaft).

Insgesamt können S und T bei einer Zusammenveranlagung (§ 26b EStG) den Höchstbetrag von 1.200 € nur einmal in Anspruch nehmen, unabhängig davon, wer die Aufwendungen getragen hat. Bei einer Einzelveranlagung steht die Steuerermäßigung demjenigen zu, der sie wirtschaftlich getragen hat, wenn nicht eine hälftige Aufteilung durch gemeinsamen Antrag gewährt wird (§ 26a Abs. 2 EStG).

Beispiel 3: Haushalt und Steuerermäßigung

Beispiel 3: Ferienwohnung in Europa

Der Steuerpflichtige S ist Eigentümer eines ausschließlich selbst genutzten, in Spanien belegenen Ferienhauses. S bezahlte die durchgeführten Instandsetzungsmaßnahmen mit spanischem Umsatzsteuerausweis per Überweisung, nachdem die Rechnung eingegangen war.

Lösung 3: Ferienwohnung in Europa

Die Ferienwohnung, die tatsächlich selbst genutzt wird, ist dem Haushalt des Steuerpflichtigen zuzuordnen. Spanien ist ein Mitgliedsstaat der EU. Die Maßnahmen stellen unstrittig haushaltsnahe Handwerkerleistungen dar, sodass vom Bruttobetrag (20 %, max. 1.200 €) eine Steuerermäßigung resultiert.

Die Aufwendungen können daher auf Antrag als Steuerermäßigung i. S. d. § 35a Abs. 3 EStG berücksichtigt werden.

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.