Kursübersicht > Einkommensteuer > Begünstigte haushaltsnahe Dienstleistungen bei Heimunterbringung (Rz. 17 und 28)

Begünstigte haushaltsnahe Dienstleistungen bei Heimunterbringung (Rz. 17 und 28)

Hier erfahren Sie alles Wichtige zu begünstigten haushaltsnahen Dienstleistungen.

Inhaltsverzeichnis

Begünstigte haushaltsnahe Dienstleistungen bei Heimunterbringung

Zu den begünstigten haushaltsnahen Dienstleistungen bei einer Heimunterbringung gehören neben den in dem eigenständigen und abgeschlossenen Haushalt des Steuerpflichtigen durchgeführten und individuell abgerechneten Leistungen (z. B. Reinigung des Appartements, Pflege- oder Handwerkerleistungen im Appartement) u. a.

- die Hausmeisterarbeiten,

- die Gartenpflege,

- kleinere Reparaturarbeiten,

- Dienstleistungen des Haus- und Etagenpersonals,

- die Reinigung der Gemeinschaftsflächen wie Flure, Treppenhäuser und Gemeinschaftsräume

- sowie

- Aufwendungen für die Zubereitung von Mahlzeiten in der hauseigenen Küche der jeweiligen Einrichtung und das Servieren der Speisen im Speisesaal (Rz. 17).

Reparatur- und Instandsetzungskosten, die ausschließlich auf Gemeinschaftsflächen entfallen, sind regelmäßig nicht begünstigt.

Dies gilt unabhängig davon, ob es sich um kalkulatorische Kosten handelt oder die Aufwendungen gegenüber dem Heimbewohner (einzeln) abgerechnet werden.

Die Tätigkeit von Haus- und Etagendamen, deren Aufgabe neben der Betreuung des Bewohners noch zusätzlich in der Begleitung des Steuerpflichtigen, dem Empfang von Besuchern und der Erledigung kleiner Botengänge besteht, ist grundsätzlich den haushaltsnahen Dienstleistungen zuzurechnen.

Für Bewohner eines Altenheims, eines Altenwohnheims, eines Pflegeheims oder eines Wohnstiftes (Rz. 17) gilt nach Abschluss eines sog. Heimvertrages Folgendes (Rz. 28):

- Aufwendungen für Dienstleistungen, die innerhalb des Appartements erbracht werden, wie z. B. die Reinigung des Appartements oder die Pflege und Betreuung des Heimbewohners, sind begünstigt.

- Aufwendungen für Dienstleistungen, die außerhalb des Appartements erbracht werden, sind im oben genannten Rahmen (Rz. 4, 14, 15 und 17) begünstigt.

- Das gilt jeweils auch für die von dem Heimbetreiber pauschal erhobenen Kosten, sofern die damit abgegoltene Dienstleistung gegenüber dem einzelnen Heimbewohner nachweislich tatsächlich erbracht worden ist.

- Darüberhinausgehende Dienstleistungen fallen grundsätzlich nicht unter die Steuerermäßigungsregelung (§ 35a EStG), es sei denn, es wird nachgewiesen, dass die jeweilige haushaltsnahe Dienstleistung im Bedarfsfall von dem Heimbewohner abgerufen worden ist (z. B. durch schriftlichen Vermerk, Auftragsbestätigung).

- Das gilt sowohl für Dienstleistungen des Heimbetreibers selbst, ggf. mittels eigenen Personals, als auch für Dienstleistungen eines externen Anbieters.

- Aufwendungen für die Möglichkeit, bei Bedarf bestimmte Pflege- oder Betreuungsleistungen in Anspruch zu nehmen, sind begünstigt.

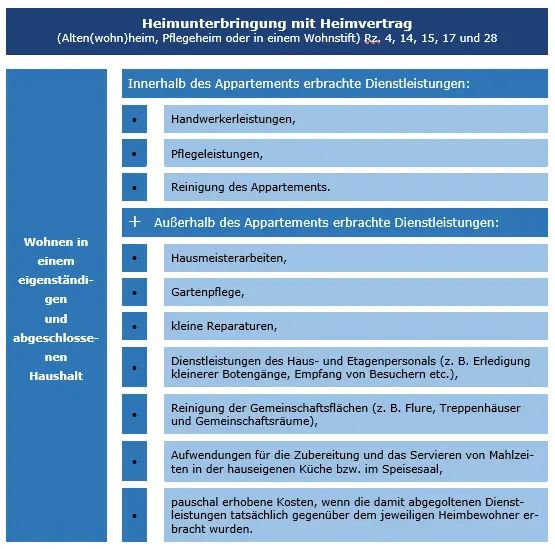

Graphische Darstellung: Heimunterbringung mit Heimvertrag

Heimunterbringung mit Heimvertrag

(Alten(wohn)heim, Pflegeheim oder in einem Wohnstift) Rz. 4, 14, 15, 17 und 28h

Wohnen in einem eigenständigen und abgeschlossenen Haushalt

Innerhalb des Appartements erbrachte Dienstleistungen:

- Handwerkerleistungen,

- Pflegeleistungen,

- Reinigung des Appartements.

+ Außerhalb des Appartements erbrachte Dienstleistungen:

- Hausmeisterarbeiten,

- Gartenpflege,

- kleine Reparaturen,

- Dienstleistungen des Haus- und Etagenpersonals (z. B. Erledigung kleinerer Botengänge, Empfang von Besuchern etc.),

- Reinigung der Gemeinschaftsflächen (z. B. Flure, Treppenhäuser und Gemeinschaftsräume),

- Aufwendungen für die Zubereitung und das Servieren von Mahlzeiten in der hauseigenen Küche bzw. im Speisesaal,

- pauschal erhobene Kosten, wenn die damit abgegoltenen Dienstleistungen tatsächlich gegenüber dem jeweiligen Heimbewohner erbracht wurden.

-> 20 % der Aufwendungen (höchstens 4.000 €) sind abzugsfähig.

Die Aufwendungen für Pflegekostenergänzungsregelungen oder Beiträge an Einrichtungen (z. B. Solidarkassen), durch welche der Heimbewohner ähnlich einer Versicherung Ansprüche erwirbt, in vertraglich definierten Sachverhalten (z. B. bei Eintritt der Pflegebedürftigkeit) eine Kostenfreistellung oder eine Kostenerstattung zu erhalten, sind nicht begünstigt (Rz. 28).

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.