Kursübersicht > Verfahrensrecht > Die Sprungklage (§ 45 FGO)

Die Sprungklage (§ 45 FGO)

Inhaltsverzeichnis

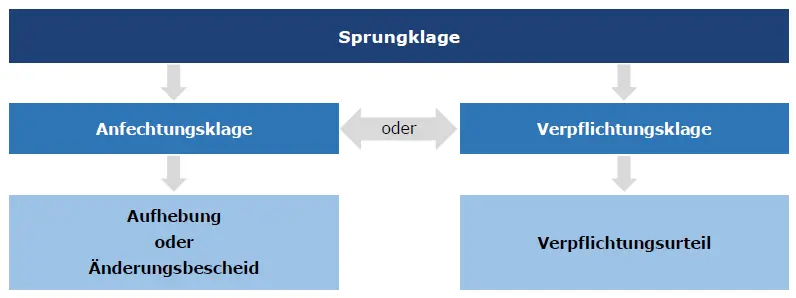

Ziel der Sprungklage

Die Sprungklage ist keine eigene Klageart, sondern eine Anfechtungsklage oder Verpflichtungsklage

ohne Vorverfahren. § 44 Abs. 1 FGO wird also durch § 45 FGO ausgeschaltet, d. h., statt einen

Einspruch einzulegen, kann der Steuerpflichtige sofort klagen.

Graphische Darstellung des Ziels der Sprungklage

Beispiel: Ziel der Sprungklage

Das FA hat eine einheitliche und gesonderte Gewinnfeststellung nach § 179 Abs. 1 und

Abs. 2 S. 2, § 180 Abs. 1 S. 1 Nr. 2 Buchst. a) AO abgelehnt, da es die Auffassung vertritt,

es existiere keine gemeinsame Einkunftsquelle. Die Steuerpflichtige will gegen die Ablehnung

mit Sprungklage vorgehen. Ist das möglich?

Lösung: Ziel der Sprungklage

Ja. Die Steuerpflichtige will hier erreichen, dass die Behörde einen bisher abgelehnten Verwaltungsakt

erlässt, nämlich den Gewinnfeststellungsbescheid. Dieses Ziel kann sie mit einer

Verpflichtungsklage verfolgen. Da auch die Verpflichtungsklage in Form einer Sprungklage

erhoben werden kann, bestehen keine Bedenken gegen die Anwendung des § 45 FGO.

Klagefrist

Da die Sprungklage nur einen Unterfall der fristgebundenen Anfechtungs- bzw. Verpflichtungsklage

darstellt, ist eine Rechtsmittelfrist einzuhalten. Die Frist bestimmt sich nach § 47 Abs. 1 S. 1

HS. 2 FGO und beträgt einen Monat ab Bekanntgabe des angefochtenen Verwaltungsakts.

Innerhalb dieser Frist muss der Steuerpflichtige seine Sprungklage ohne Vorverfahren beim Finanzgericht oder bei den in § 47 Abs. 2 FGO genannten Anbringungsbehörden einreichen.

Verfahrensablauf der Sprungklage

Hat der Steuerpflichtige die Klageschrift rechtzeitig eingereicht, stellt das Finanzgericht die Schrift

gem. § 71 Abs. 1 S. 1, § 53 Abs. 2 FGO i. V. m. §§ 166 bis 190 ZPO der beklagten Behörde, also

dem beklagten FA, zu. Gemäß § 45 Abs. 1 S. 1 FGO muss die Behörde (die über den Einspruch zu

entscheiden hat) nun der Sprungklage innerhalb eines Monats ab Zustellung zustimmen.

- Stimmt die Behörde zu, ist die Klageschrift als Sprungklage zu behandeln.

- Stimmt die Behörde nicht zu, ist die Klageschrift als Einspruch anzusehen (§ 45 Abs. 3 FGO).

Beispiel Verfahrensablauf

Lösung Verfahrensablauf

- Die Sprungklage muss innerhalb eines Monats ab Bekanntgabe des angefochtenen

ESt-Bescheids 01 eingelegt werden, also bis 15.06.03. Dies ist hier geschehen, da die

Klageschrift bereits am 10.06.03 angebracht wurde. - Ist dem beklagten FA die Klageschrift durch das Finanzgericht zugestellt worden, muss

das FA innerhalb eines Monats ab Zustellung zustimmen. Das FA hätte daher bis

25.07.03 die Zustimmung erklären müssen. Da die Zustimmung erst am 30.07.03 erfolgte,

ist die Frist versäumt. Wiedereinsetzung ist nicht möglich, weil es sich um eine

Ausschlussfrist handelt. Daher kann mangels rechtzeitiger Zustimmung des FA keine

Sprungklage angenommen werden. Die Sprungklage ist daher gescheitert. Die Klageschrift

ist als Einspruch der Steuerpflichtigen zu behandeln, § 45 Abs. 3 FGO.

Zustimmung zur Sprungklage

Im Folgenden sollen einige Einzelheiten zur Zustimmung dargestellt werden.

- Die Zustimmung ist kein Verwaltungsakt, sondern eine prozessuale Willenserklärung. Sie

kann daher nicht durch Einspruch erzwungen werden. - Die Zustimmung ist eine Ermessensentscheidung. Sie wird meist erteilt werden können, wenn

der Sachverhalt bereits völlig aufgeklärt und eine Änderung der Rechtsauffassung der Finanzbehörde

nicht zu erwarten ist. - Die Zustimmung ist formlos möglich, also z. B. auch durch konkludentes (= schlüssiges) Verhalten.

Nimmt die Finanzbehörde etwa nach Zustellung der Klageschrift in der Sache Stellung

zu der Klage, ist darin eine konkludente Zustimmung zu sehen. - Die Zustimmung muss gegenüber dem Finanzgericht erklärt werden. Dort muss die Erklärung

innerhalb der Monatsfrist des § 45 Abs. 1 S. 1 FGO eingehen. Die Zustimmung kann schon vor

Klageerhebung erteilt werden. - Die Zustimmung kann nicht zurückgenommen werden.

- Das Gericht ist an die Zustimmung nicht gebunden. Aus Zweckmäßigkeitsgründen kann es eine Sprungklage durch unanfechtbaren Beschluss wieder an die Behörde zurückverweisen, um ein Vorverfahren zur genaueren Ermittlung des Sachverhalts durchführen zu lassen. Einzelheiten sind § 45 Abs. 2 FGO zu entnehmen. Die Klage wird in diesem Fall als Einspruch behandelt (§ 45 Abs. 3 FGO).

- Die bloße Unterlassung einer Erklärung, d. h. das bloße Schweigen der Behörde, oder die rüge-lose Einlassung des FA zur Sache sind keine Zustimmung zur Sprungklage (BFH-Urteil v. 19.05.2004 – III R 18/02, BFHE 206, S. 201, BStBl. II 2004, S. 980).

Parallele Rechtsbehelfe

Ein Sonderproblem wird in § 45 Abs. 1 S. 2 FGO erläutert: Es kann vorkommen, dass von mehreren Betroffenen (z. B. eines Feststellungsbescheids) der eine Einspruch und der andere Sprungklage einlegt. Hier ist zuerst über den Einspruch zu entscheiden; falls dem Einspruch stattgegeben wird, erledigt sich die Sprungklage.

Zulässigkeitsvoraussetzung Sprungklage

Die übrigen Zulässigkeitsvoraussetzungen der Anfechtungs- oder Verpflichtungsklage gelten ent-sprechend. Eine ohne Zustimmung des FA erhobene Sprungklage soll dann nicht zur Behandlung als Einspruch an das FA abzugeben sein, wenn feststeht, dass die Einspruchsfrist ebenso wenig wie die Sprungklage gewahrt ist und keine Wiedereinsetzung in Betracht kommt (FG Hamburg, Urteil v. 02.11.1994 – V 259/93, EFG 1995, S. 464).

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.