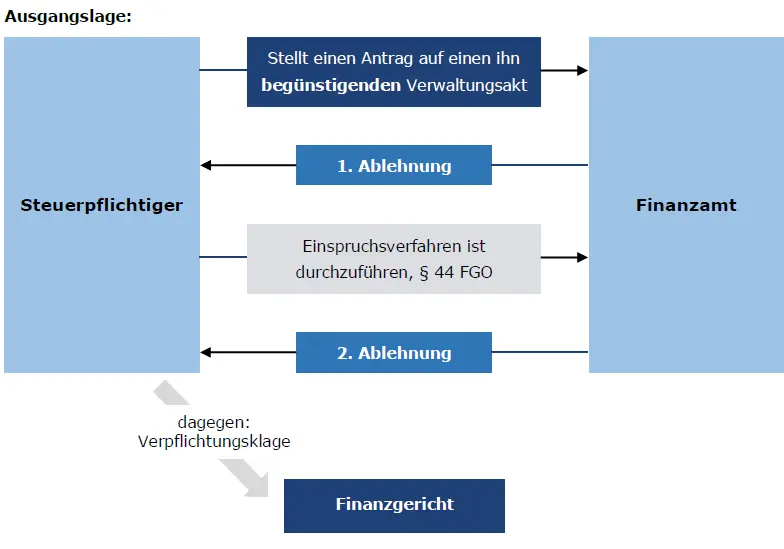

Auch die Verpflichtungsklage setzt ein Vorverfahren voraus, das nur ausnahmsweise bei der Sprungklage oder bei der Untätigkeitsklage entfallen kann (s. u.). Will der Kläger den Erlass eines bisher

abgelehnten Verwaltungsakts erreichen, muss er gegen die Ablehnung erst mit dem Einspruch vorgehen.

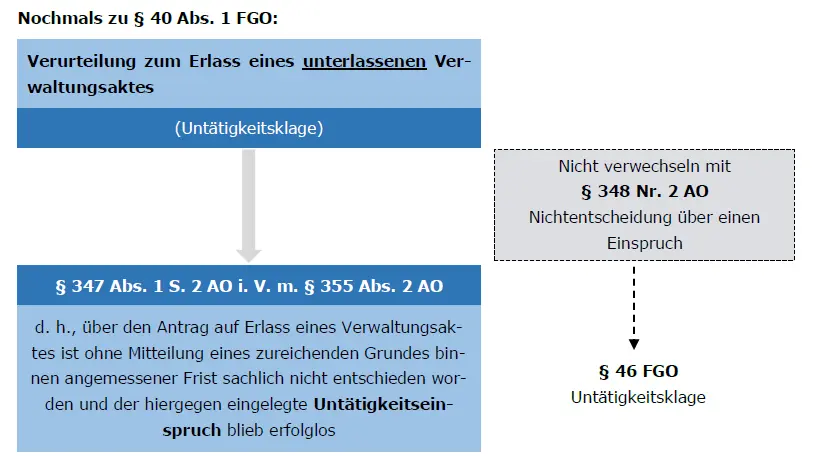

Begehrt der Kläger einen bisher unterlassenen Verwaltungsakt, muss er zuerst Untätigkeitseinspruch

einlegen.