Kursübersicht > Einkommensteuer > Ehrenamtliche nebenberufliche Tätigkeiten § 3 Nr. 26a EStG

Ehrenamtliche nebenberufliche Tätigkeiten § 3 Nr. 26a EStG

Hier erfahren Sie alles Wichtige zu ehrenamtlichen nebenberuflichen Tätigkeiten, zu steuerfreien Einnahmen für ehrenamtliche Tätigkeiten und zum Subsidiaritätsprinzip. Außerdem finden Sie einige Beispiele.

Inhaltsverzeichnis

Hinweis:

Eine nebenberufliche Tätigkeit ist gegeben, wenn der Steuerpflichtige bezogen auf das Kalenderjahr nicht mehr als ein Drittel der Arbeitszeit für den steuerbegünstigten Zweck verwendet (R 3.26 Abs. 2 S. 1 LStR).

Mit dem Freibetrag für ehrenamtliche Tätigkeiten wird pauschal der Aufwand, der den nebenberuflich tätigen Personen durch ihre Beschäftigung entsteht, abgegolten. Dabei werden die Einnahmen bis zu einer Höhe von 840 € steuerfrei gestellt.

Hinweis:

Damit sollen insbesondere Aufwandsentschädigungen netto zur Auszahlung gelangen.

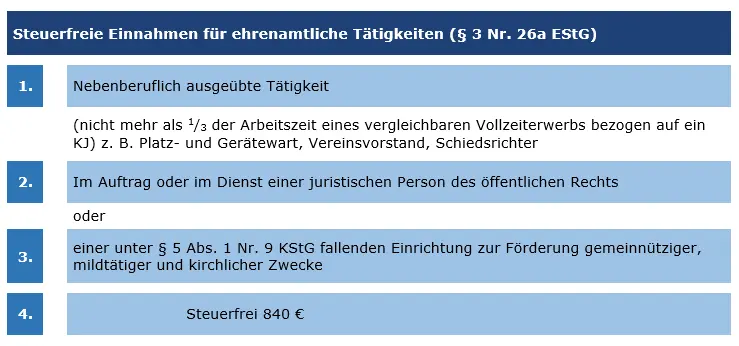

Steuerfreie Einnahmen für ehrenamtliche Tätigkeiten

- Nebenberuflich ausgeübte Tätigkeit

- (nicht mehr als 1/3 der Arbeitszeit eines vergleichbaren Vollzeiterwerbs bezogen auf ein KJ) z. B. Platz- und Gerätewart, Vereinsvorstand, Schiedsrichter

- Im Auftrag oder im Dienst einer juristischen Person des öffentlichen Rechts

oder

- einer unter § 5 Abs. 1 Nr. 9 KStG fallenden Einrichtung zur Förderung gemeinnütziger, mildtätiger und kirchlicher Zwecke

- Steuerfrei 840 €

Voraussetzung der Begünstigung der „ehrenamtlichen Tätigkeit“ (§ 3 Nr. 26a EStG) ist, unabhängig davon, ob die nebenberufliche Tätigkeit im Dienst oder Auftrag einer juristischen Person des öffentlichen Rechts oder einer unter § 5 Abs. 1 Nr. 9 S. 1 KStG fallenden Einrichtung ausgeübt wird, dass die Tätigkeit der Förderung gemeinnütziger, mildtätiger oder kirchlicher Zwecke dient (R 3.26a Abs. 1 EStR).

Bei Vorliegen auch der übrigen gesetzlichen Voraussetzungen können ehrenamtlich tätige Schiedsrichter im Amateurbereich – im Gegensatz zu Amateursportlern – die Steuerbefreiung (§ 3 Nr. 26a EStG) in Anspruch nehmen (R 3.26a Abs. 2 EStR).

Beispiel: Eine ehrenamtliche Tätigkeit

Der Steuerpflichtige (S) ist nebenberuflich als Trainer der Jugendmannschaft des örtlichen Fußballvereins tätig. Hierfür erhält S im Jahr eine Vergütung in Höhe von 1.800 €.

Zusätzlich zu den Aufgaben als Jugendtrainer übernimmt S noch die Planung der Heim- und Auswärtsspiele sowie weitere organisatorische Aufgaben, die im Zusammenhang mit seiner Trainereigenschaft stehen.

Hierfür wird S eine Aufwandspauschale von jährlich 600 € gewährt.

Lösung: Eine ehrenamtliche Tätigkeit

Die Vergütung der Trainertätigkeit in Höhe von jährlich 1.800 € fällt unter die Regelung des Übungsleiterfreibetrags (§ 3 Nr. 26 EStG) in Höhe von 3.000 €, da es sich um eine nebenberufliche Tätigkeit erzieherischer/unterrichtender Art handelt. Die Vergütung ist somit vollständig steuerfrei.

Für die Aufwandspauschale kann nicht zusätzlich der Freibetrag für ehrenamtliche Tätigkeiten in Höhe von 840 € gewährt werden, da für die Tätigkeit insgesamt (= Trainertätigkeit) der Übungsleiterfreibetrag in Anspruch genommen wurde.

Die Aufwandsentschädigung fällt nicht unter die Begünstigung der Übungsleitertätigkeit (R 3.26 Abs. 1 S. 5 LStR) und ist somit voll steuerpflichtig.

Subsidiaritätsprinzip bei Steuerbefreiungen: Vorrang anderer einkommensteuerrechtlicher Vergünstigungen

Die Steuerbefreiung ist ausgeschlossen, soweit eine andere einkommensteuerrechtliche Befreiung greift (= Subsidiaritätsprinzip):

- aus einer Bundes- oder Landeskasse gezahlte Bezüge, die als Aufwandsentschädigungen im Haushaltsplan ausgewiesen werden (§ 3 Nr. 12 EStG)

oder

- Übungsleiterfreibetrag (§ 3 Nr. 26 EStG).

Beispiel: Zwei ehrenamtliche Tätigkeiten

Der Steuerpflichtige S ist nebenberuflich als Dirigent des örtlichen Musikvereins tätig. Hierfür erhält S eine Vergütung in Höhe von jährlich 3.800 € im VZ 2025.

Im Fußballverein, in dem sein Sohn in der Jugendmannschaft spielt, übernimmt S den Posten als Vereinskassierer. Hierfür erhält S jährlich eine Vergütung in Höhe von 600 €.

Lösung: Zwei ehrenamtliche Tätigkeiten

Die beiden Tätigkeiten sind unabhängig voneinander zu beurteilen, da sie in keinem Zusammenhang zueinander stehen.

Die Dirigententätigkeit ist eine nebenberufliche, unterrichtende Tätigkeit für eine begünstigte Einrichtung (= Musikverein).

Für die Vergütung ist der Übungsleiterpauschbetrag (§ 3 Nr. 26 EStG) in Höhe von 3.000 € zu gewähren, sodass noch (3.800 € ./. 3.000 € =) 800 € steuerpflichtig sind.

Die Tätigkeit als Vereinskassierer ist keine Übungsleitertätigkeit.

Es handelt sich allerdings um eine nebenberufliche ehrenamtliche Tätigkeit.

Somit kommt der Freibetrag für ehrenamtliche Tätigkeiten zum Abzug, sodass von der Vergütung (600 € ./. 840 € =) 0 € steuerpflichtig sind (§ 3 Nr. 26a EStG).

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.