Kursübersicht > Einkommensteuer > Neubaumaßnahmen und Steuern

Neubaumaßnahmen und Steuern

Hier erfahren Sie alles Wichtige zum Thema Neubaumaßnahmen und Steuern und erhalten einige Beispiele.

Inhaltsverzeichnis

Neubaumaßnahmen

Für die Berücksichtigung einer Handwerkerleistung, die im Haushalt des Steuerpflichtigen ausgeführt wird, ist es unmaßgeblich, ob es sich bei der einzelnen Maßnahme ertragsteuerlich um Erhaltungs- oder Herstellungsaufwand handelt (Rz. 19).

Maßgeblich ist, dass die einzelne Maßnahme „im Haushalt“ ausgeführt wird.

Somit sind auch Maßnahmen im Zusammenhang mit einer Wohn- bzw. Nutzflächenschaffung in einem vorhandenen Haushalt begünstigt (BFH-Urteil v. 13.07.2011, VI R 61/10, BStBl. II 2012, S. 232).

Wird der Gebrauchswert der Immobilie (nachhaltig) erhöht, ist dies kein Kriterium und führt auch nicht zum Ausschluss der Gewährung der Steuerermäßigung.

Neubaumaßnahmen sind alle Maßnahmen, die im Zusammenhang mit der Errichtung eines Haushalts bis zu dessen Fertigstellung (H 7.4 „Fertigstellung“ EStH) anfallen (Rz. 21).

Die Dienstleistungen im Zusammenhang mit dem Bezug des neuen Haushalts sind berücksichtigungsfähig (Umzugsleistungen; Rz. 3).

Beispiel 1: Neubaumaßnahmen und Steuern

Beispiel: Erstmaliger Anbau eines Wintergartens

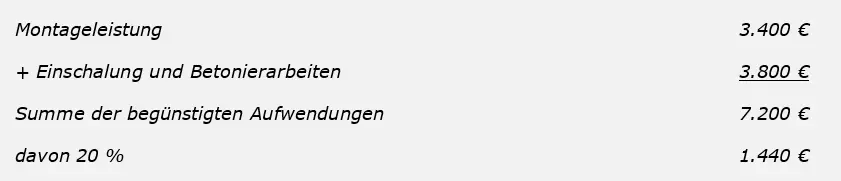

Der Steuerpflichtige hat im VZ 01 ein Einfamilienhaus errichten lassen, welches seither zu eigenen Wohnzwecken genutzt wird. Im VZ 05 wird ein Wintergarten angebaut. Die Kosten für den Wintergarten betragen lt. Rechnung des Wintergartenbauers 20.000 €, davon entfallen auf die Montage 3.400 €. Zusätzlich entstehen Aufwendungen für Einschalung und Betonierarbeiten in Höhe von 3.800 €.

Lösung: Erstmaliger Anbau eines Wintergartens

Es handelt sich bei dem Anbau des Wintergartens um Herstellungsaufwand im Haushalt des Steuerpflichtigen. Eine Neubaumaßnahme im Sinne der Steuerermäßigung liegt nicht vor, da die Maßnahme im bereits bestehenden Haushalt durchgeführt wird.

Nach § 35 Abs. 5 S. 2 EStG sind nur die Arbeitskosten begünstigt.

Somit ist es unmaßgeblich, dass die Wohnfläche hierdurch erweitert wird. Die Aufwendungen sind als Handwerkerleistungen begünstigt.

Die Steuerermäßigung für Handwerkerleistung beträgt für den VZ 1.200 € (= Höchstbetrag).

Beispiel 2: Neubaumaßnahmen und Steuern

Beispiel: Erstmalige Anlage eines Gartens

Die Eheleute sind Eigentümer eines im Jahr 01 fertiggestellten selbst genutzten Wohnhauses.

Nachdem der Einfahrt- und Terrassenbereich im Jahr 03 gestaltet worden war, ließen die Ehegatten im Jahr 04 durch den Handwerksbetrieb Z umfangreiche Erd- und Pflanzarbeiten im Garten des bewohnten Hauses ausführen. Die Arbeitskosten der Erd- und Pflanzarbeiten hierfür betrugen 3.177 €.

Weiter wurde im Zuge der genannten Erd- und Pflanzarbeiten die Errichtung einer Stützmauer an der Grenze zum Nachbargrundstück erforderlich. Die Arbeitskosten für diese Arbeiten wurden vom Handwerksbetrieb mit 4.457 € in Rechnung gestellt. Beide in Rechnung gestellten Arbeitskosten wurden unbar bezahlt.

Lösung: Erstmalige Anlage eines Gartens

Die Erd- und Pflanzarbeiten stellen keine haushaltsnahen Dienstleistungen i. S. d. § 35a Abs. 2 EStG dar, weil keine hinreichende Nähe zur Haushaltsführung gegeben ist (vgl. Rz. 2 Abs. 1).

Sowohl die Kosten der Arbeitsleistung für die Erd- und Pflanzarbeiten sowie die Arbeitskosten für die Errichtung der Stützmauer sind Handwerkerleistungen.

Die gesamten Arbeitskosten (3.177 € + 4.457 € =) 7.634 € sind als Handwerkerleistung nach § 35a Abs. 3 EStG begünstigt, da es ohne Belang ist, ob der Garten neu angelegt (= Herstellungskosten) oder ein naturbelassener Garten umgestaltet (= Modernisierungs- und Erhaltungsaufwand) worden ist.

Die Ehegatten können eine Steuerermäßigung in Höhe von (7.634 € x 20 % =) 1.527 €, maximal 1.200 € geltend machen.

Beispiel 3: Neubaumaßnahmen und Steuern

Beispiel: Kauf eines Einfamilienhauses

Der Steuerpflichtige S erwirbt für 250.000 € ein bebautes Grundstück „Einfamilienhaus“.

Lösung: Kauf eines Einfamilienhauses

Der Kaufpreis löst keine Steuerermäßigung für „Handwerkerleistungen“ aus.

Beispiel 4: Neubaumaßnahmen und Steuern

Beispiel: Herstellung eines Einfamilienhausesses

Der Steuerpflichtige S baut sich auf einem gekauften Grund und Boden sein neues Einfamilienhaus. Nachdem sämtliche Leistungen an und auf dem Grundstück fertiggestellt sind, zieht S in das Einfamilienhaus ein.

Lösung: Herstellung eines Einfamilienhausesses

Die Herstellungskosten des Einfamilienhauses lösen keine Steuerermäßigung für „Handwerkerleistungen“ aus, weil die Arbeiten nicht „im Haushalt“ erbracht worden sind. Dass es sich dabei um Herstellungsaufwand handelt, ist nicht ausschlaggebend.

Beispiel 5: Neubaumaßnahmen und Steuern

Beispiel: Restarbeiten nach Einzug in ein selbst errichtetes Einfamilienhaus

Der Steuerpflichtige S baut sich auf einem gekauften Grund und Boden sein neues Einfamilienhaus. Obwohl noch nicht sämtliche Arbeiten am Einfamilienhaus fertiggestellt sind, kann S bereits einziehen und einen (neuen) Haushalt im Einfamilienhaus führen. Nach dem Einzug wird noch der Außenputz in Höhe von 11.900 € (Arbeitslohn) angebracht und bezahlt.

Lösung: Restarbeiten nach Einzug in ein selbst errichtetes Einfamilienhaus

S kann (11.900 € x 20 % =) 2.380 €, maximal 1.200 € als Steuerermäßigung für „Handwerkerleistungen“ geltend machen.

Hinweis:

Folgende beispielhafte Leistungen sind beachtenswert:

- Außenputz,

- Fensterbänke,

- Gartenarbeiten,

- Pflasterarbeiten an Gärten und Einfahrten,

- Kosten für Zufahrtswege,

- Dachgeschoßausbau oder -umbau,

- usw.

Aktivierungspflichten bei bereits bestehendem Haushalt in der Immobilie

Hinweis:

Folgende Aktivierungspflichten aus der Gewinnermittlung sind unbeachtlich, soweit der Steuerpflichtige bereits einen Haushalt in der Immobilie begründet hat:

- Kosten für den betriebsbereiten Zustand (= 3 von 4 indikatorischer Gebäudestandardsprung),

- anschaffungsnahe Herstellungskosten,

- Erweiterung, insbesondere Dachgeschossausbau oder Anbau (andere Auffassung: FG Rheinland-Pfalz v. 18.10.2012, 4 K 1933/12, EFG 2013, S. 127, rkr.),

- über den ursprünglichen Zustand hinausgehende wesentliche Verbesserung

Nicht begünstigt sind

- Anschaffung- und Anschaffungsnebenkosten zur Begründung des Rechtsträgerwechsels,

- Herstellungskosten bis zur erstmaligen Haushaltsbegründung.

Beispiel 6: Neubaumaßnahmen und Steuern

Beispiel: Rasenmähen durch Gartenhandwerker

Der Steuerpflichtige S hat einen selbständigen Gärtner beauftragt, seinen Rasen zu mähen. Der Gärtner stellt S monatlich 1.190 € in Rechnung.

Lösung: Rasenmähen durch Gartenhandwerker

Der BFH-Rechtsprechung folgend müssen einfache Handwerkerleistungen als Steuerermäßigung für „Handwerkerleistungen“ zugeordnet werden, weil eine Überschneidung ausgeschlossen wurde.

S kann geltend machen ((1.190 € x 12 =) 14.280 € x 20 % =) 2.856 €, maximal 1.200 €.

Beispiel 7: Neubaumaßnahmen und Steuern

Beispiel: Modernisierungsmaßnahmen direkt nach dem Kauf

Der Steuerpflichtige S erwirbt ein renovierungsbedürftiges Einfamilienhaus für einen Gesamtkaufpreis in Höhe von 250.000 € (davon entfallen auf: Grund und Boden = 150.000 €; auf das Gebäude = 100.000 €). S renoviert innerhalb des ersten Monats das Einfamilienhaus für 29.750 €.

Lösung: Modernisierungsmaßnahmen direkt nach dem Kauf

Die Renovierungsmaßnahmen sind unstreitig Modernisierungsmaßnahmen im Sinne des Einkommensteuerrechts. Auch sind sog. „anschaffungsnahe Herstellungskosten (§ 6 Abs. 1 Nr. 1a S. 1 EStG)“ gegeben.

S kann – trotzdem – die Steuerermäßigung für „Handwerkerleistungen“ in Höhe von (29.750 € x 20 % =) 5.950 €, maximal 1.200 € beanspruchen, weil die Aktivierungspflichten der Gewinnermittlung unbeachtlich blieben.

S führt in dem Einfamilienhaus einen eigenen Haushalt und ist damit begünstigt.

Beispiel 8: Neubaumaßnahmen und Steuern

Beispiel: Mitarbeiterentsendung

Der Steuerpflichtige S wird von seinem Arbeitgeber für eine Übergangszeit von sieben Monaten nach Dubai in eine Betriebsstätte des Arbeitgebers entsendet. Während der Entsendung hat S eine Reinigungsfirma mit der Betreuung seines Einfamilienhauses beauftragt. S entstehen dafür Kosten in Höhe von monatlich 1.190 €.

Lösung: Mitarbeiterentsendung

S kann die Kosten, da es sich um eine vorübergehende Nichtnutzung handelt, als Steuerer-mäßigung für „haushaltsnahe Dienstleistungen“ in Höhe von ((1.190 € x 7 =) 8.330 € x 20 % =) 1.660 € geltend machen.6

6 Hessisches FG v. 19.05.2010, 12 K 2497/09, EFG 2011, S. 529, rkr.: „Eine Veranlassung durch ein Wirtschaften im Haushalt liegt auch vor, wenn nach der erkennbaren Absicht des Steuerpflichtigen ein bereits bestehender Haushalt aus beruflichen oder gesundheitlichen Gründen vorübergehend nicht genutzt wird […] Daran fehlt es, wenn die Bereitschaft zur Haushaltsführung noch nicht gegeben oder nicht mehr vorhanden ist [Kürzungen und Formatierungen durch Verfasser].“

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.