Hier erfahren Sie alles Wichtige zur unbeschränkten Steuerpflicht.

Inhaltsverzeichnis

Der Einkommensteuerpflicht unterliegen nach § 1 EStG nur die natürlichen Personen. Eine natürliche Person ist der lebende Mensch. Die Steuerpflicht ist nicht vom Lebensalter abhängig. Auch geschäftsunfähige Minderjährige können ein Einkommen haben und müssen dieses versteuern.

Keine natürlichen Personen sind insbesondere:

a) Juristische Personen (§ 1 Abs. 1 Nr. 1 bis 4 und § 6 KStG) und die unter § 1 Abs. 1 Nr. 5 KStG fallenden nichtrechtsfähigen Personenvereinigungen; diese unterliegen mit ihrem Einkommen der Körperschaftsteuer

und

b) alle übrigen nichtrechtsfähigen Personenvereinigungen (Personengesellschaften des Handelsrechts und Gemeinschaften wie z. B. KG, OHG, GbR). Die Personengesellschaften sind weder Steuersubjekt der Einkommen- noch der Körperschaftsteuer. Vielmehr erfolgt die Besteuerung nach dem sog. Transparenzprinzip, wodurch die Gesellschafter einer Personengesellschaft als Steuersubjekt herangezogen werden (die Einkünfte werden anteilig bei den Gesellschaftern etc. erfasst).

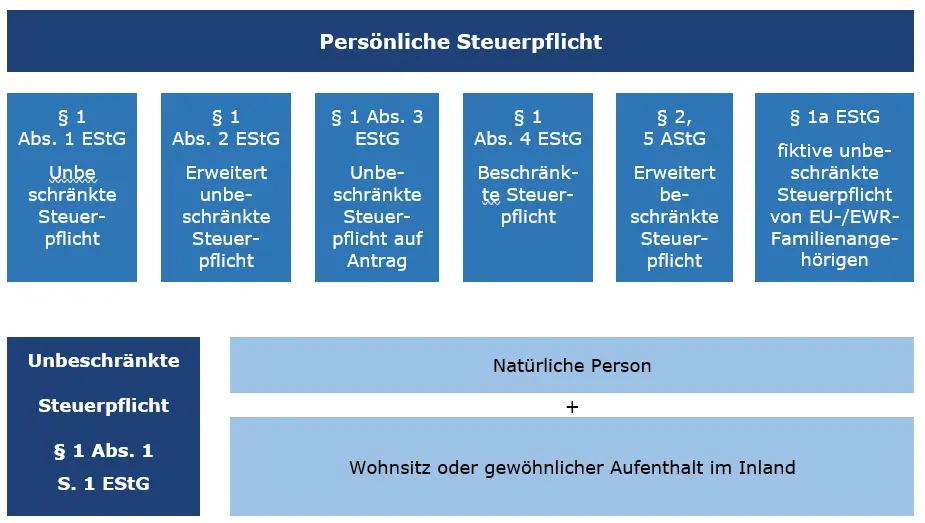

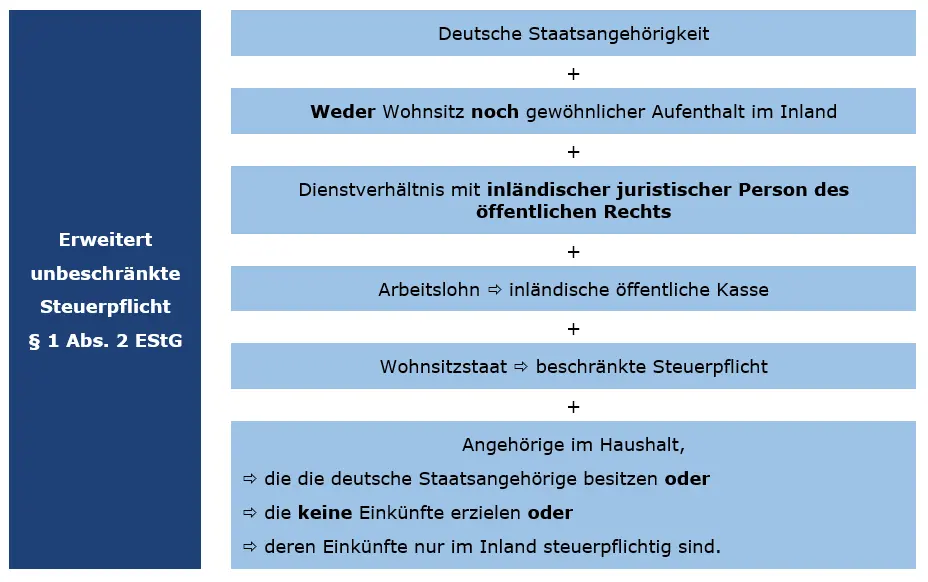

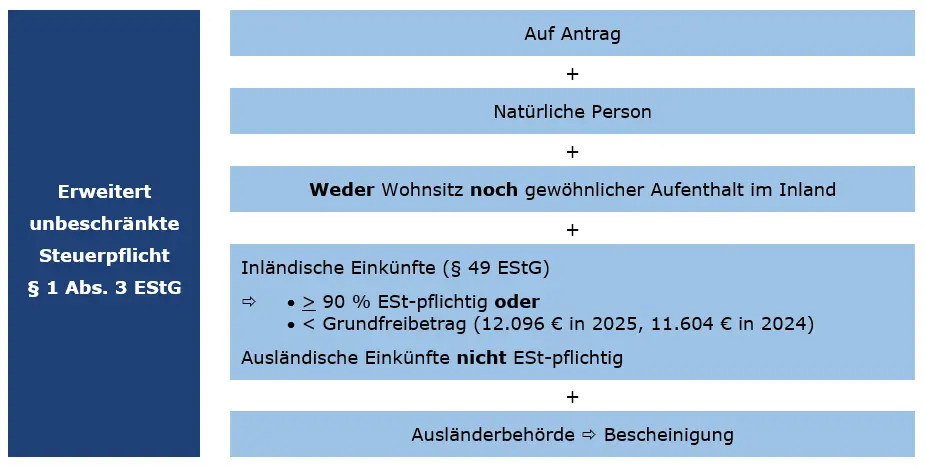

Persönliche Steuerpflicht

Die persönliche Steuerpflicht lässt sich in folgende Arten unterteilen: