Online Weiterbildung und Fortbildung im Bilanz- und Steuerrecht ✓

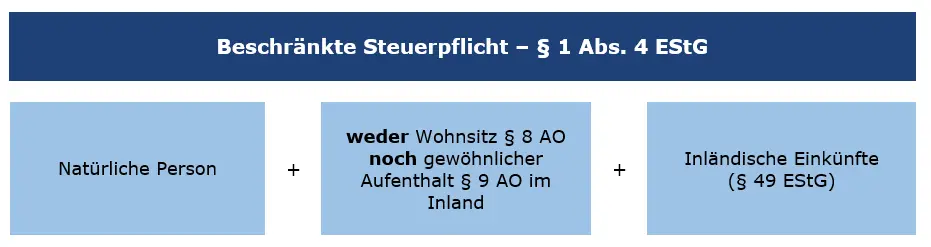

Kursübersicht > Einkommensteuer > Persönliche Steuerpflicht | beschränkte Steuerpflicht

Hier erfahren Sie alles Wichtige zur beschränkten Steuerpflicht.

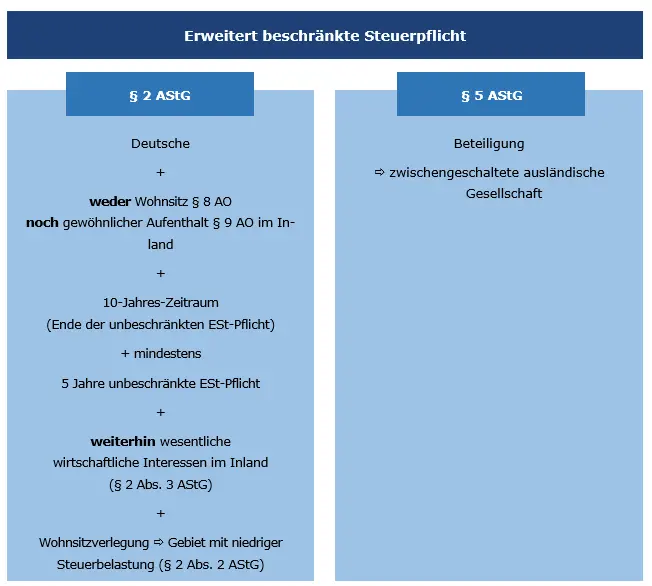

§ 2 AStG

§ 5 AStG

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

Ohne Gewähr.