Kursübersicht > Einkommensteuer > Tarif bei den einzelnen Veranlagungen | Einkommensteuer

Tarif bei den einzelnen Veranlagungen | Einkommensteuer

Hier erfahren Sie alles Wichtige zum Thema Splittingtarif bei der Einzelveranlagung und zur Zusammenveranlagung.

Inhaltsverzeichnis

Zu unterscheiden sind der Grund- und der Splittingtarif bei der Einkommensteuer.

Für zusammenveranlagte Ehegatten/Lebenspartner ist der Splittingtarif aus dem Grundtarif entwickelt worden. Die Einkommensteuer wird von der Hälfte des gemeinsamen zu versteuerndem Einkommen verdoppelt (§ 32a Abs. 5 EStG).

Splittingtarif bei der Einzelveranlagung

Es gibt zwei Ausnahmefälle, bei denen trotz Einzelveranlagung nicht der Grundtarif, sondern der Splittingtarif angewendet wird:

a) Gnadensplitting/Witwensplitting (§ 32a Abs. 6 S. 1 Nr. 1 EStG)

Tatbestandsmerkmale

- Der Steuerpflichtige ist zu Beginn des Kalenderjahres verwitwet

und

- der verwitwete Steuerpflichtige und sein verstorbener Ehegatte/Lebenspartner erfüllten im Vorjahr im Zeitpunkt des Todes die Voraussetzungen für die Ehegattenveranlagung (§ 26 Abs. 1 S. 1 EStG).

Rechtsfolge

Der verwitwete Ehegatte/Lebenspartner kann im Jahr, zu dessen Beginn er erstmals verwitwet ist (= im auf das Todesjahr folgenden Jahr), den Splittingtarif anwenden (§ 32a Abs. 6 S. 1 Nr. 1 EStG). Das normale Splitting wird noch im Jahr des Todes gewährt.

b) Wiederverheiratetensplitting (§ 32a Abs. 6 S. 1 Nr. 2 EStG)

Tatbestandsmerkmale

- Die Ehe/Lebenspartnerschaft des Steuerpflichtigen wird aufgelöst.

- Der Steuerpflichtige und sein bisheriger Ehegatte/Lebenspartner erfüllten im Jahr der Eheauflösung die Voraussetzungen der Ehegattenveranlagung (§ 26 Abs. 1 S. 1 EStG).

- Der bisherige Ehegatte/Lebenspartner hat im gleichen Kalenderjahr wieder geheiratet und erfüllt mit dem neuen Ehegatten/Lebenspartner ebenfalls die Voraussetzungen der Ehegattenveranlagung (§ 26 Abs. 1 S. 1 EStG).

- Der Steuerpflichtige wird nicht einzeln zur Einkommensteuer veranlagt (§ 26a EStG).

Rechtsfolge

Der einzeln zu veranlagende (geschiedene) Ehegatte/Lebenspartner erhält im Veranlagungszeitraum der Eheauflösung den Splittingtarif (§ 32a Abs. 6 S. 1 Nr. 2 EStG).

Tarif bei den einzelnen Veranlagungen: Zusammenveranlagung

a) Gesonderte Ermittlung der Einkünfte und der Summe der Einkünfte jedes Ehegatten

Jeder Ehegatte/Lebenspartner erhält grundsätzlich die ihm zustehenden Pausch- und Freibeträge gesondert (z. B. § 9a S. 1 Nr. 1, Nr. 3 EStG). Fremdübliche Vertragsbeziehungen zwischen den Ehegatten/Lebenspartnern werden steuerlich anerkannt und bei der Einkünfteermittlung berücksichtigt, z. B. Miet- oder Lohnzahlungen von einem Partner an den anderen.

b) Zusammenfassung zu einer gemeinsamen Summe der Einkünfte

c) Gemeinsame Ermittlung des Gesamtbetrags der Einkünfte

- Altersentlastungsbetrag: Gesonderte Berechnung für jeden Ehegatten/Lebenspartner, der die Voraussetzungen erfüllt (§ 24a S. 4 EStG).

- Freibetrag für Land- und Forstwirte: Gemeinsamer Freibetrag von 2 x 900 € = 1.800 € ohne Rücksicht, ob beide solche Einkünfte haben (§ 13 Abs. 3 S. 3 EStG).

d) Gemeinsame Ermittlung des Einkommens

Sonderausgaben und außergewöhnliche Belastungen: einheitliche Ermittlung für beide Ehegatten/Lebenspartner.

e) Gemeinsame Ermittlung des zu versteuernden Einkommens

Es erhält jeweils derjenige Ehegatte/Lebenspartner einen Sonderfreibetrag, der in seiner Person die Voraussetzungen hierfür erfüllt z. B. Kinderfreibetrag (KFB; § 32 Abs. 6 EStG).

Der Entlastungsbetrag für Alleinerziehende ist bei der Zusammenveranlagung nicht möglich (§ 24b EStG).

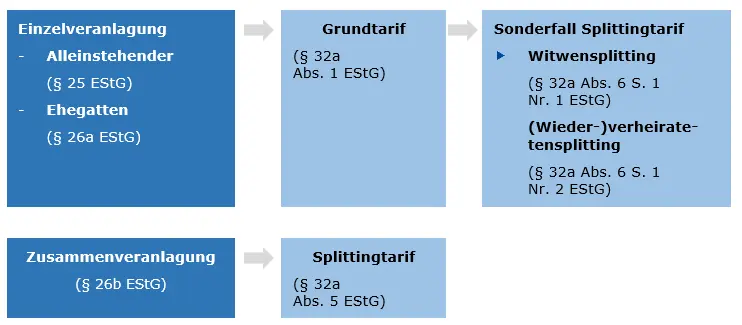

Zusammenfassung: Tarif bei den einzelnen Veranlagungen

Für die verschiedenen Veranlagungsarten ergeben sich die folgenden Tarifmöglichkeiten:

Einzelveranlagung

- Alleinstehender (§ 25 EStG)

- Ehegatten (§ 26a EStG)

Grundtarif

(§ 32a Abs. 1 EStG)

Sonderfall Splittingtarif

Witwensplitting (§ 32a Abs. 6 S. 1 Nr. 1 EStG)

(Wieder-)verheiratetensplitting (§ 32a Abs. 6 S. 1 Nr. 2 EStG)

Zusammenveranlagung (§ 26b EStG) -> Splittingtarif (§ 32a Abs. 5 EStG)

Steuerrecht online lernen

Von A wie Abendlehrgang bis Z wie Zeitmanagement – wir begleiten Sie nicht nur fachlich, sondern auch organisatorisch.

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge, für Ihre berufliche Weiterbildung

- Mitarbeiterschulungen, auf Ihr Unternehmen zugeschnitten und kostengünstig

Zertifizierte + staatlich geförderte Steuerberater-Weiterbildung

Ohne Gewähr.